염승환 부장님(염블리)의 시크릿 주주 시리즈(현대해상, 자이에스앤디)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 염승환 부장님의 시크릿 주주 시리즈(6월 16일 방송) 태경케미컬, 에스엠에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/149

오늘은 염승환 부장님(염블리)의 시크릿 주주 시리즈(6월 16일 방송) 중 염승환 부장님의 Pick 2개 현대해상, 자이에스앤디 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. 현대해상

현대해상의 경우 21년 6월 16일 기준, 24,800원이며 시가총액 2조 2,171억원, 코스피 140위의 기업입니다. 상장주식수는 89,400,000주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 6.43배, 21년 PER는 6.08배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액은 지속적으로 상승하고 있는 추세이지만 영업이익은 20년까지 하락 후 21년에 회복세를 하고 있고, 당기순이익은 20년부터 다시 회복하는 중에 있습니다. 21년 기준 매출액은 13조 1,687억원, 영업이익 4,966억원, 당기순이익은 3,410억원입니다. 부채비율은 18년 967.26%에서 점차 증가해서 21년 기준 약 987.88% 수준입니다. 보통 부채비율이 200%면 위험하다고들 하지만 금융과 보험주는 해당 비율을 적용하기 어렵다는 내용을 본 적이 있습니다. 현금배당금은 20년 기준 1주당 1,000원에 현금배당수익률은 4.40%, 21년 기준 1주당 1,180원에 현금배당수익률은 4.95%입니다.

현대해상의 주요 제품 매출 구성을 보면 보험료 수익이 79.81%, 외환거래이익이 4.82%, 이자수익이 4.75%, 재보험금 수익이 3.73% 수준인데요. 올 1분기 당기순이익이 전년 동기 대비 41% 증가한 1,265억원, 매출액은 같은 기간 6.8% 증가한 3조 7,082억원, 영업이익은 43.1% 증가한 1,897억원이라고 합니다. 다만 최근 세계 최대 자산운용사 블랙록이 현대해상 주식을 6% 수준에서 4.95% 축소했다는 점도 특이사항이 되는 것 같습니다.

염승환 부장님께서는 체크포인트로 코로나 이전 주가 수준을 회복 못한 유일한 업종이 바로 보험이라고 하셨는데요. 보험 업종은 2년 연속 20% 이익을 성장했고 자동차 보험료를 4번이나 올렸다고 합니다. 또한, 수수료 체계가 개편, 손해율을 개선하는 등 영업이익 등에 긍정적인 이슈들도 많이 있는데요. 다만, 카카오 손해보험이 내년 또는 내후년에 진출하는 만큼 보험주에는 큰 리스크 요인이라고도 하셨습니다. 다른 보험주보다는 가장 주가가 못 오른 현대해상이 제일 나은 것 같다고 추천해주셨는데요. 상대적으로 수급이 꼬이면서 주가가 못 올랐기 때문에 관심을 가져보는 게 좋다고 말씀해주셨습니다.

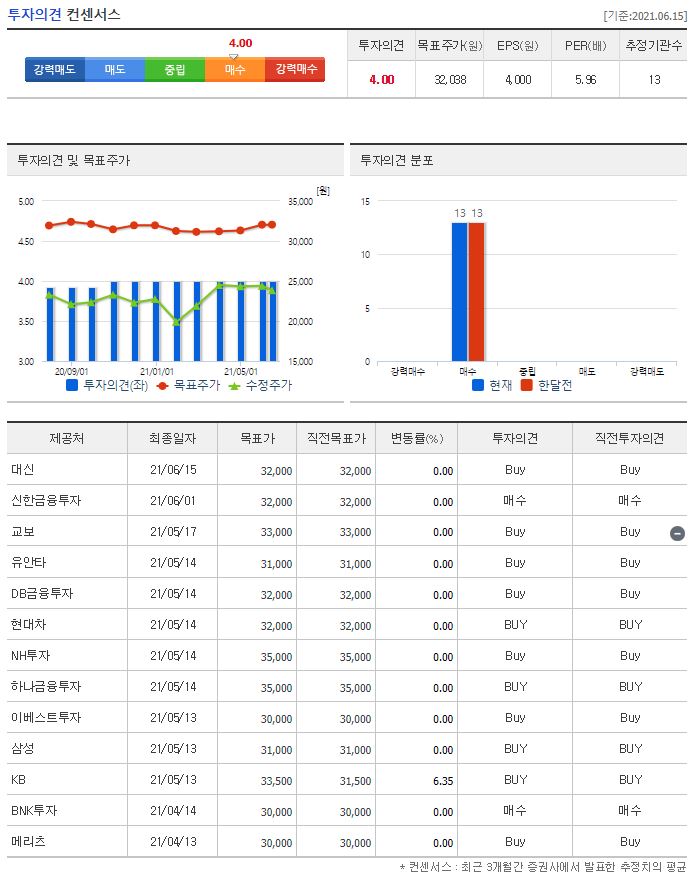

21년에 목표가를 제시한 증권사는 총 13곳입니다. 전체적으로 투자의견은 매수였는데요. 제일 낮은 목표가는 4월에 발표한 BNK투자와 메리츠, 5월 13일에 발표한 이베스트 투자의 30,000원이었습니다. 반대로 가장 높은 목표가는 5월 14일에 발표한 NH투자와 하나금융투자의 35,000원입니다. 참고로 네이버 투자의견 컨센서스의 목표가는 32,038원인대요. 6월 15일 기준 24,800원이기 때문에 염승환 부장님의 의견을 고려한다면 충분한 상승여력이 있어 보이기는 합니다.

2. 자이에스앤디

자이에스앤디의 경우 21년 6월 16일 기준, 11,000원이며 시가총액 4,266억원, 코스피 392위의 기업입니다. 상장주식수는 38,782,520주에 액면가 1,000원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 15.05배, 21년 PER 12.82배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액, 영업이익, 당기순이익은 지속적으로 상승하고 있는 추세입니다. 21년 기준 매출액은 4,636억원, 영업이익 408억원, 당기순이익은 295억원입니다. 부채비율은 18년 260.44% 수준에서 점차 감소하고 있어 21년은 119.87% 수준입니다. 현금배당금은 20년 기준 1주당 138원에 현금배당수익률 1.18%이었고, 21년 기준 1주당 145원에 현금배당수익률 1.34% 수준이었습니다.

자이에스앤디의 주요 제품 매출 구성을 보면 Home Improvement가 49.61%, 부동산 운영사업부문이 30.03%, 주택사업이 20.36% 수준인데요. GS건설의 자회사로 건설주라고 보시면 될 것 같습니다. 지난 4월에는 1,099억원 규모의 유상증자에 성공하기도 했는데요. 올해 1분기 영업이익이 전년 동기 대비 261.28% 증가한 101억 8,800만원이었고, 매출액은 같은 기간 62.4% 증가한 1,087억 8,700만원, 당기순이익은 188.6% 늘어난 69억 7,200만원이라고 합니다.

염승환 부장님께서는 자이에스앤디를 GS건설의 자회사로 소규모 재건축 사업도 하고 역세권 청년 임대 주택 등을 건설해주는 회사로 소개해주셨습니다. 서울시에서는 소규모 재건축 활성화 방안 등을 발표해서 기존 3,700세대에서 5배 정도 늘어난 물량이 생기기 때문에 서울 소규모 재건축 수주 증가가 기대된다고 말씀하셨는데요. 자이에스앤디는 건설주임에도 불구하고 최근에 유상증자 때문에 주가가 거의 못 갔다고도 말씀해주셨습니다. 그렇지만 유상증자의 수급 부담도 해소도 됐다고 말씀해주셨습니다. 전반적인 기조 자체가 내년 선거까지 앞둔 상황에서 재건축 규제 완화 이슈는 계속 나온다고 보기 때문에 나쁜 이슈가 아니므로 계속 관심을 가지고 있는 것도 좋다고 합니다.

2021년에만 5개의 증권사에서 리포트가 있었는데요, 전체적으로 투자의견은 매수였습니다. 제일 낮은 곳이 4월 28일에 발표한 DB금융투자의 11,000원이었고 제일 높은 곳은 4월 29일에 발표한 이베스트 투자의 16,500원이었습니다. 참고로 네이버 금융의 투자의견 컨센서스는 13,400원이네요. 6월 16일 기준 11,000원이기 때문에 최저가에는 도달했던 것을 확인할 수 있습니다. 다만, 지난 1월이 고점이었던 것만큼 주가가 많이 오르지 못했다는 것은 사실인 것 같네요.

오늘은 염승환 부장님의 시크릿 주주(6월 16일 방송) 중 2개 기업인 현대해상, 자이에스앤디에 대해 공부해봤습니다. 말씀하셨던 2개 기업 중에서는 주가는 코로나 이전을 회복하지 못했으나, 실적 등은 좋아 보이는 현대해상이 더 매력적으로 느껴지는 것은 사실인 것 같습니다. 반면에 안정적인 실적에 성공적인 유상증자를 진행하고 재건축에 대한 이슈까지 가지고 있는 자이에스앤디도 괜찮아 보이기도 하네요. 저 역시도 추가로 공부해서 투자 여부를 고민해봐야겠습니다. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 염승환 부장님의 시크릿주주(아모레퍼시픽, 프레스티지바이오로직스) (0) | 2021.06.28 |

|---|---|

| 염승환 부장님(염블리)의 시크릿주주(SK, 원익머트리얼즈) (0) | 2021.06.22 |

| 염승환 부장님(염블리)의 시크릿 주주 시리즈(엔씨소프트, 컴투스) (0) | 2021.06.16 |

| 염승환 부장님(염블리)의 시크릿 주주 시리즈(덴티움, 디오) (0) | 2021.06.08 |

| 염승환 부장님(염블리)의 시크릿 주주 2개 기업(롯데케미칼, 엔씨소프트) (0) | 2021.06.04 |