염승환 부장님(염블리)의 시크릿 주주(덕산네오룩스, 오스템임플란트)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 염승환 부장님의 시크릿 주주 시리즈(6월 16일 방송) 현대해상, 자이에스앤디에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/150

오늘은 염승환 부장님(염블리)의 시크릿 주주 시리즈(6월 18일 방송) 중 2개 덕산네오룩스, 오스템임플란트 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. 덕산네오룩스

덕산네오룩스의 경우 21년 6월 18일 기준, 55,900원이며 시가총액 1조 3,422억원, 코스닥 40위의 기업입니다. 상장주식수는 24,010,012주에 액면가 200원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 40.25배, 21년 PER는 27.90배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액, 영업이익, 당기순이익은 지속적으로 상승하고 있습니다. 21년 기준 매출액은 1,816억원, 영업이익은 527억원, 당기순이익은 482억원입니다. 부채비율은 18년 13.75%에서 점차 감소해서 21년 기준 약 12.11% 수준이며 현금배당금은 없습니다.

덕산네오룩스의 주요 제품 매출 구성을 보면 OLED 재료가 100% 인대요. 하반기에는 OLED 적용 애플리케이션의 하반기 수혜가 확대될 것으로 전망하고 있는데요. 아이폰13의 판매부터 노트북으로 적용되어 확대되는 추세라고 합니다. 참고로 레노버, 에이수스, 삼성전자에서 OLED 노트북 등을 출시했고 삼성디스플레이에서 OLED 패널을 공급 중이고 태블릿, 닌텐도 스위치 등에 OLED 패널 침투율이 높아지고 있다고 해요. 1분기 영업이익은 전분기 대비 19.5% 감소했지만 전년 동기 대비로는 68%나 증가한 116억원 수준이라고 하는데요. 앞으로 3분기 매출액은 전년 동기 배디 30.55% 상승한 530억원, 영업이익은 50.3% 상승한 167억원으로 추정되고 있습니다.

염승환 부장님께서는 OLED가 올해와 내년 갈 수밖에 없는 섹터로 소개하셨는데요. 반도체에 비해 소외도 많이 받고 있고 OLED 침투율이 점점 높아지고 있기 때문이라고 하셨습니다. 거기에 애플이 내년에 아이패드에도 OLED 적용한다고 했고, 삼성전자에도 이미 노트북에 OLED가 들어가고 있는 상황이라고 합니다. 기존 모바일에서 아이패드, 노트북, TV까지 확대되고 있으니 전망이 굉장히 좋다고 하셨네요. 미국의 유니버셜 디스플레이에 비해서 주가가 저렴하기 때문에 비중확대 의견을 주셨습니다.

21년에 목표가를 제시한 증권사는 총 13곳으로 전체적인 투자의견은 매수였습니다. 가장 낮은 목표가는 3월 25일에 발표한 KTB투자의 50,000원이었는데요. 이미 6월 18일 기준으로 55,800원이기 때문에 그다음 최저가인 56,000원을 봐야겠네요. 가장 높은 목표가는 6월 17일에 발표한 미래에셋은 73,000원이었습니다. 참고로 네이버 투자의견 컨센서스는 57,462원으로 최저가나 네이버 투자의견 컨센서스를 고려할 때 약간의 상승여력은 있어 보이네요.

2. 오스템임플란트

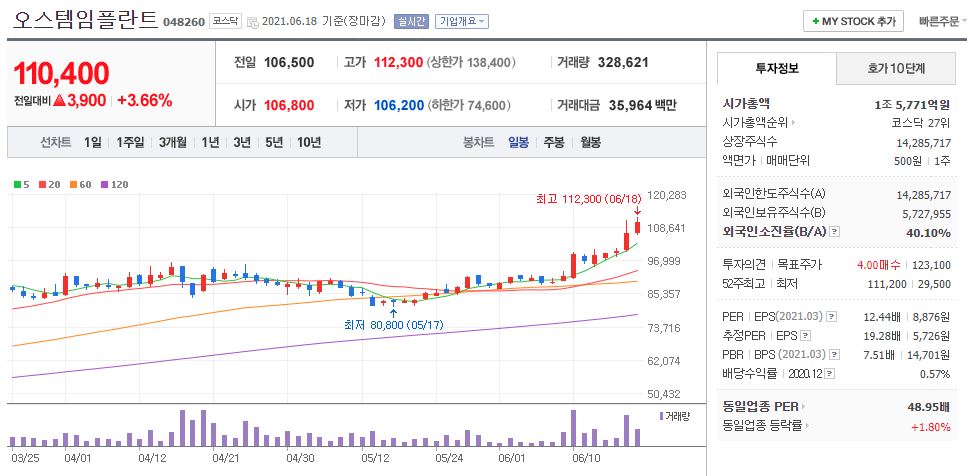

오스템임플란트의 경우 21년 6월 18일 기준, 110,400원이며 시가총액 1조 5,771억원, 코스닥 27위의 기업입니다. 상장주식수는 14,285,717주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 14.73배, 21년 PER 19.28배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액과 영업이익은 지속적으로 상승하고 있는 추세이나 당기순이익은 19년에 크게 하락한 후 20년에 크게 상승하고 소폭 하락했습니다. 21년 기준 매출액은 7,596억원, 영업이익은 1,183억원, 당기순이익은 799억원 입니다. 부채비율은 18년 459.61% 수준에서 점차 감소하고 있어 21년은 305.37% 수준이지만 그래도 높은 수준이네요. 현금배당금은 20년 기준 1주당 630원에 현금배당수익률은 1.24%, 21년 기준 654원에 현금배당수익률은 0.59%입니다.

오스템임플란트의 주요 제품 매출 구성을 보면 치과용 임플란트가 78.67%, 치과용 기자재가 17.84% 수준인데요. 특이했던 점은 오스템임플란트의 경우 지난 4월 인적분할을 통회 지주회사와 사업회사로 분할한다고 공시하여 주총 예정일은 8월 17일, 분할기일은 9월 1일이었습니다. 그런데 6월 11일 장 마감 후 공시를 통해 지주사 전환을 위한 기업분할을 철회한다고 공시했는데요. 지주회사 요건을 맞추기 위한 전환상환우선주 발행, 유상증자 등이 기존에 추구했던 방향과 다르기 때문이라고 하네요. 그래서인지 최근 외국계 매수에 힘입어 52주 신고가를 쓰고 있습니다. 실제로 6월 14일~18일 5일 중 외국인이 4일은 순매수한 것을 알 수 있습니다.

염승환 부장님께서는 임플란트도 구조적으로 계속 좋아질 수밖에 없다고 하시며 중국 임플란트 수요 급증 수혜로 오스템임플란트를 말씀하셨는데요. 오스템임플란트의 경쟁력이 치과의사들의 교육이며, 그것이 한국 최강이라고 합니다. 그리고 오스템임플란트가 중국에서 영업력을 많이 발휘했다고 하네요. 현재 코로나 때문에 병원을 못 갔지만 규제가 완화되면서 결국에는 임플란트의 수요는 중국에서 계속 늘어날 것으로 보이고 전 세계가 고령화로 나이가 들면 치아가 약해지기 때문에 강제 수요가 엄청나다고 합니다. 다만, 최근에는 오스템임플란트가 너무 올라서 보유 의견이지만 덴티움, 디오, 덴티스까지 상대적으로 많이 오르지 않았기 때문에 해당 기업들도 고민해보는 것도 좋다고 하시네요.

2021년에만 5개의 증권사에서 리포트가 있었는데요, 전체적으로 투자의견은 매수였습니다. 제일 낮은 곳이 4월 27일에 발표한 삼성의 110,000원이었고 제일 높은 곳은 4월 20일에 발표한 하나금융의 140,500원이었습니다. 참고로 네이버 금융의 투자의견 컨센서스는 123,100원이네요. 6월 18일 기준 110,400원이기 때문에 이미 최저가는 넘었지만 네이버 투자의견 컨센서스나 목표가 최대치를 고려해볼 때 상승여력은 있어 보이지만, 염부장님의 말씀처럼 최근에 너무 올랐기 때문에 충분한 고민이 필요할 것 같습니다.

오늘은 염승환 부장님의 시크릿 주주 중 2개 기업인 덕산네오룩스, 오스템임플란트에 대해 공부해봤습니다. 말씀하셨던 2개 기업 중 오스템임플란트는 보유 의견이기도 했고, 최근 52주 신고가를 달성하면서 많이 올랐기 때문에 충분한 고민이 필요할 것 같습니다. 그래서 임플란트 분야에 긍정적인 생각을 가지고 있다면 말씀하셨던 덴티움, 디오 같은 기업을 고민해보는 것도 방법이겠네요. 반대로 덕산네오룩스의 경우 비중 확대 의견에 애플부터 삼성까지 OLED의 침투율 확대가 전망이 되고 실적 역시 좋기 때문에 충분히 투자할 가치가 있을 것 같네요. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 기업' 카테고리의 다른 글

| 염승환 부장님(염블리)의 시크릿 주주 시리즈(메디톡스, 자이언트스텝) (0) | 2021.06.25 |

|---|---|

| 기릿님의 주식노트 8월에 매수할 주식(슈피겐코리아) (0) | 2021.06.23 |

| 염승환 부장님(염블리)의 시크릿 주주 시리즈(태경케미컬, 에스엠) (0) | 2021.06.18 |

| 염승환 부장님(염블리)의 시크릿주주(도이치모터스, 피에스케이홀딩스) (0) | 2021.06.17 |

| 염승환 부장님(염블리)의 시크릿 주주 시리즈(SK이노베이션, 네패스) (0) | 2021.06.15 |