염승환 이사님(염블리)의 증권사 보고서 PICK 기업(SKC, 스튜디오드래곤)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 염승환 이사님의 종목 공시 특징주 기업 시리즈(11월 17일 방송) KEC, 메가스터디교육에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/297

오늘은 염승환 이사님(염블리)의 증권사 보고서 PICK 기업(11월 17일 방송) 중 2개 SKC, 스튜디오드래곤 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. SKC

SKC의 경우 21년 11월 18일 기준, 181,500원이며 시가총액 6조 8,731억 원,코스피 54위의 기업입니다. 상장주식수는 37,868,298주에 액면가 5,000원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 171.44배, 21년 PER는 24.87배입니다. 참고로 업종 PER는 14.44배인데요. 재무제표 요약을 보면 19년에 크게 하락하고 20년에 회복하고 21년에 다시 상승하고 있는 추세인데요. 21년 기준 매출액은 3조 3,528억 원, 영업이익은 4,871억 원 당기순이익은 3,642억 원인데요.부채비율은 18년 126.17%에서 점차 증가해서 21년 기준 약 169.08% 수준이며 ROE는 13.49%, ROA는 6.43%입니다. 현금배당금은 20년 기준 1주당 1,100원에 현금배당수익률 0.65, 현금배당성향 16.14%이고, 21년 기준 1주당 1,100원, 현금배당수익률 0.65, 현금배당성향 16.14%입니다.

SKC의 주요 제품 매출 구성을 보면 산업 소재가 39.65%, 화학이 32.79%, 모빌리티 소재가 19.06%, 전자재료 14.05%인 기업입니다. 이번 3분기 매출액은 전년 동기 대비 33% 증가한 8,868원, 영업이익은 139% 증가한 1,458억 원을 기록했습니다. 당기순이익은 1,282%나 증가한 1,852억 원이었는데요. 실적이 좋았던 이유는 2차 전지 핵심 소재인 동박 수요가 빠르게 증가하고 있고 고부가가치 제품인 PO(프로필렌 옥사이드)가 중국 전력난으로 반사이익을 얻었기 때문이라고 합니다. 참고로 모빌리티 소재의 동박은 전년 동기 대비 54.6% 증가한 235억 원, 화학사업은 269.3% 늘어난 938억 원이라고 합니다.

중요한 점은 증권사에서 4분기에도 성장세를 이어간다고 전망했다는 것입니다. 2차전지용 동박 사업 투자사인 SK넥실리스는 4분기 중 6 공장을 준공해 연 5만 2,000t의 동박 생산 체제를 갖출 예정이라고 했는데요, 거기에 실리콘 음극재 사업 진출을 본격화하면서 음극재 기업인 넥시온에 387억 원을 투자하고 잇습니다. 그래서 연간 생산량 1,200t 정도로 유럽에 투자하려고 하며 반도체 소재 분야에선 글라스 기판으로 하이엔드급 컴퓨터 시장을 노릴 방침도 있다고 하네요.

염승환 이사님께서는 시장의 핵심은 공급만 변화이며, 미국 공급만 관련 기업 비중 확대에 대해 말씀해주셨습니다. 그러면서 말씀해주셨던 기업이 SKC를 말씀해주셨습니다. 전지용 동박을 만드는 회사로 추정치로는 23년에 생산 규모면에서 글로벌 1위로 올라설 것 같다고 하셨습니다.

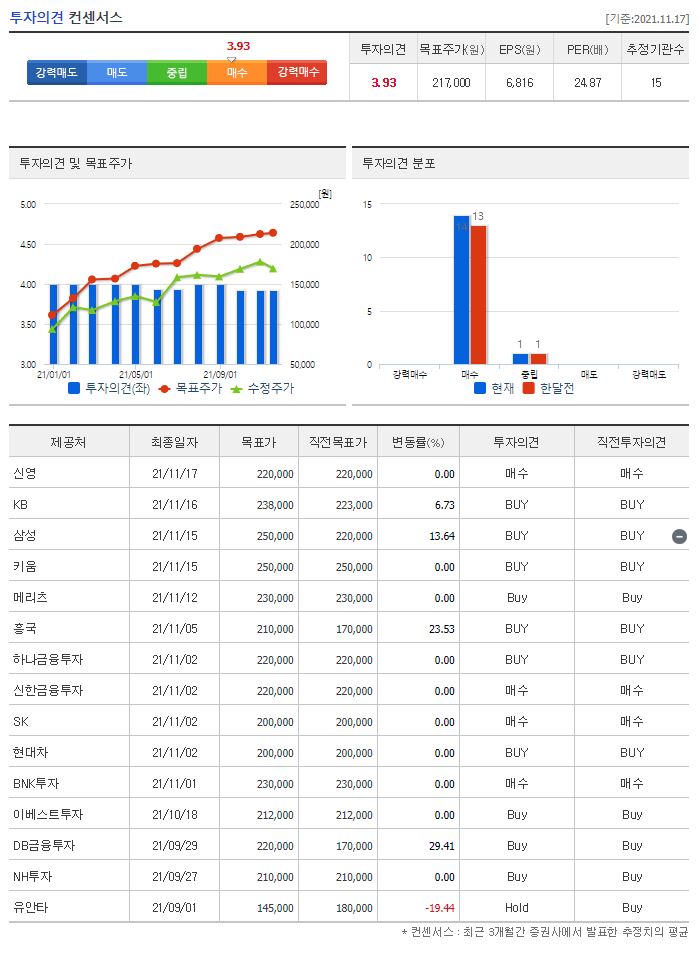

21년 최근 3개월 동안 별도로 목표가를 제시한 증권사는 총 15곳입니다. 투자 의견은 전체적으로 매수였는데요. 가장 낮은 목표가는 9월 1일 유안타에서 보유 의견과 함께 발표한 145,000원이었고 가장 높은 목표가는 11월 15일에 발표한 삼성과 키움의 250,000원이었습니다. 참고로 네이버 투자의견 컨센서스의 목표주가는 217,000원이었습니다. 11월 18일 기준 181,500원이기 때문에 최저가는 이미 돌파한 상황이며 네이버 목표주가와 최댓값이랑 비교하면 아직 상승여력은 남아있는 것으로 보입니다. 특히 11월 5일부터 11월 18일까지 10 영업일 동안 외국인은 연속 9일을 매수했고, 기관은 8일을 매도했다는 점도 꼭 참고하실 필요가 있을 것 같습니다.

2. 스튜디오드래곤

스튜디오드래곤의 경우 21년 11월 18일 기준, 96,200원이며 시가총액 2조 8,874억 원, 코스닥 14위의 기업입니다. 상장주식수는 30,014,185주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 91.95배, 21년 PER 57.22배입니다. 참고로 네이버에 업종 PER는 안 나왔네요.재무제표 요약을 보면 매출액은 우상향이나 21년에 소폭 하락했고, 영업이익과 당기순이익은 19년에 소폭 하락 후 우상향하고 있었습니다. 21년 기준 매출액은 4,893억 원, 영업이익은 601억 원, 당기순이익은 503억 원입니다. 부채비율은 18년 27.68% 수준에서 점차 감소하다가 21년 기준 24.57% 수준이고 ROE는 7.97%, ROA는 6.39%입니다. 현금배당금은 없습니다.

스튜디오드래곤의 주요 제품 매출 구성을 보면 드라마 판매가 58.6%, 드라마 편성이 32.24%인데요. 3분기 매출액은 전년 동기 대비 9.2% 증가한 1,161억 원, 영업이익은 9% 감소한 146억 원을 기록했는데요. 매출액이 증가한 이유는 드라마 '갯마을 차차차'부터 '유미의 세포들' 등 다양한 장르의 드라마를 유통한 덕분이며, 킹덤 등의 OTT 독점 콘테츠들도 호조를 보였다고 합니다. 전체 매출 중 55.9% 비중으로 649억 원 수준이라고 하네요. 참고로 스튜디오 드래곤이 기획, 개발 중인 작품 120편 중 편성 확정된 것만 TV 22편, 티빙 6편, 글로벌 OTT 8 편이상으로 약 32~35편이라고 합니다. 21년에는 25편에 불과하기 때문에 많이 늘어난 것을 알 수 있네요, 반면에 영업이익이 감소한 이유는 작년 중국의 온라인 동영상 서비스를 상대로 한 일회성 판매 수익에 따른 기저효과 때문이라고 합니다.

참고로 메리츠 증권에서는 내년 영업이익이 더욱 증가할 것으로 전망했는데요. 이유는 내년(22년)에 넷플릭스와 콘텐츠 공급 재계약을 해야 하고, 오징어 게임 등의 흥행으로 한국 드라마의 몸값이 높아져 공급 가격이 10~15% 상승할 것으로 보고 있기 때문이라고 합니다. 또한, 미국 제작사 스카이 댄스와 공동으로 기획 중인 더 빅 도어 프라이즈는 22년 말 애플 TV 플러스에 반영된다고도 합니다.

염승환 이사님께서는 무형자산으로 게임주는 너무 올랐기 때문에 스튜디오드래곤은 가격 부담도 없고 당장의 올해 성과가 좋은 것은 아니지만 디즈니 플러스, 애플 TV 플러스도 한국에 들어왔고, 위에서 소개한 더 빅 도어 프라이즈가 내년 말에 공급될 예정인 드라마는 미국에 직접 진출한 대표적인 드라마 제작사로 큰 관점에서 관심 있게 볼 필요가 있다고 하셨습니다. 특히 내년에 전망도 괜찮지만 미국의 비중이 높아진 기업들에 대해서 관심을 가져보자라고 해주셨네요.

2021년 최근 3개월 동안 13개의 증권사에서 리포트가 있었는데요, 전체적으로 투자의견은 매수였습니다. 제일 낮은 곳이 11월 5일에 발표한 흥국의 115,000원이었고 제일 높은 곳은 11월 15일에 발표한 메리츠의 150,000원이었습니다. 참고로 네이버 금융의 투자의견 컨센서스는 129,154원이네요. 21년 11월 18일 기준 96,200원이기 때문에 목표주가까지는 상승여력이 충분해 보이며 염승환 이사님께서도 가격 부담이 적다고 말씀해주셨으나 신중한 검토가 필요할 것 같습니다. 다만, 11월 5일부터 11월 18일까지 10 영업일 동안 외국인은 연속 10일을 순매수하고 있고, 기관도 6일은 매수했다는 것도 좋은 포인트인 것 같긴 하네요.

오늘은 염승환 이사님의 증권사 보고서 특징 기업 중 2개 기업인 SKC, 스튜디오드래곤에 대해 공부해봤습니다. 2개 기업의 공통점은 미국 공급망 관련 기업 비중 확대에 해당되는 기업이라고 합니다. 2개 기업 모두 실적 등이 안정적이고 거기에 SKC는 2차전지 중 동박과 음극재에 대한 호재가 있고 스튜디오드래곤의 경우에는 22년 늘어나는 드라마와 광고 편수는 물론이고 애플 TV와 함께 미국 드라마를 진행하는 등 좋은 호재들이 있습니다. 거기에 SKC는 기관의 수급이, 스튜디오드래곤은 외국인의 수급까지 좋기 때문에 굉장히 매력적인 기업인 것 같네요. 그래서 저 역시도 추가로 좀 더 공부해보고 매매를 결정해야 하지 않을까 생각합니다. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 염승환 이사님(염블리)의 종목 공시 특징주 기업(아이씨디, HB솔루션) (0) | 2021.11.25 |

|---|---|

| 염승환 이사님(염블리)의 종목 공시 특징주 기업(피엔에이치테크, 동원시스템즈) (0) | 2021.11.24 |

| 염승환 이사님(염블리)의 종목 공시 특징주 기업(KEC, 메가스터디교육) (0) | 2021.11.19 |

| 염승환 이사님(염블리)의 Pick 종목 공시 기업(에치에프알, LIG넥스원) (0) | 2021.11.18 |

| 2021년 11월 18일 (목) 수능일 주식시장 일정 (ft.2021년 11월) (0) | 2021.11.17 |