염승환 이사님(염블리)의 종목 공시 특징주 기업(KEC, 메가스터디교육)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 염승환 이사님의 종목 공시 기업 시리즈(11월 15일 방송) 에치에프알, LIG넥스원 기업에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/296

오늘은 염승환 이사님(염블리)의 종목 공시 특징주 시리즈(11월 17일 방송) 중 2개 KEC, 메가스터디교육 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. KEC

KEC의 경우 21년 11월 17일 기준, 3,335원이며 시가총액 4,336억원, 코스피 390위의 기업입니다. 상장주식수는 130,012,260주에 액면가 5,000원이고 네이버 금융의 펀더멘털을 보면 21년 PER는 13.16배입니다. 참고로 업종 PER는 13.38배인데요. 재무제표 요약을 보면 18년부터 20년까지 매출액은 2,000억 원을 유지하다가 21년에 상승했고, 영업이익, 당기순이익은 19~20년에 적자였다가 21년 흑자로 전환되었습니다. 21년 기준 매출액은 2,639억 원, 영업이익은 256억 원 당기순이익은 317억 원인데요.부채비율은 18년 55.8%에서 점차 증가해서 21년 기준 약 99.40% 수준이며 ROE는 17.39%, ROA는 8.25%입니다. 현금배당금은 없습니다.

KEC는 반도체 제품 및 부품 제조업을 영위하는 업체로 시스템 반도체 가운데 전력반도체 파워 반도체를 생산하고 있는데요. 주요 제품 매출 구성을 보면 TR이 51.35%, IC가 27.8%, 기타가 20.85%인 기업입니다. 최근 전기차, ESS, 데이터센터 서버 등 전방사업 확대로 수요가 증가하고 있으며 주요 고객사는 LG전자, 삼성전자, 현대모비스, 파나소닉, 미국 모바일 업체 등 다양한데요.게다가 이번 3분기 매출액은 전년 동기 대비 30.9% 증가한 709억 원, 영업이익은 52배 증가한 93억 원, 당기순이익은 146억 원으로 흑자 전환했습니다. KEC는 9월부터 글로벌 전기차 제조사에 IGBT 신제품과 소신호 제품 5종을 공급하고 있다고 합니다. 또한 최근 주가가 좋았던 이유는 미국 전기 자동차 업체에 AEC-Q 인증 제품을 공급하는데 업계에서는 이 업체를 리비안으로 추정하고 있었기 때문이라고 합니다.

신한금융투자에 따르면 현대자동차, 기아 전기차에 필요한 SIC 전력용 반도체 시장규모만 올해 1,160억 원에서 25년 1조 원까지 고성장할 전망으로 실적 대비 주가 수준도 크지 않고 내년 PER은 11.6배로 평균 20배인 반도체 장비주 대비 낮기 때문에 긍정적으로 보고 있기도 합니다

염승환 이사님께서는 200억 원 규모(자기 자본 대비 11.9%) 구미공장 생산시설 투자 공시에 대해 말씀해주셨습니다. KEC는 전력 반도체 관련 기업으로 구미공장 반도체 생산라인 고도화 투자를 한다고 합니다. KEC가 주력으로 만들고 있는 전력반도체는 SI로 실리콘 전력 반도체라고 합니다. 주로 모든 가전제품이나 전자기기에는 필수적으로 들어가고 최근 전력 반도체 수요가 증가하면서 단가도 올라가고 있으므로 긍정적이라고 합니다. 특히 SI 반도체는 고온, 고압 등 외부 환경에 취약해서 새롭게 나오는 제품들이 SIC를 개발하고 있다고 합니다. 개발과 양산도 진행 중이고 만약 SIC 양산에 성공한다면 기업 가치가 한 단계 더 레벨업 할 것이라고 전망된다고 하네요. 의미 있는 시설투자 공시가 나왔기 때문에 전반적으로 공부를 하는 게 좋겠다고 말씀해주셨습니다.

21년 최근 3개월 동안 별도로 목표가를 제시한 증권사는 없었는데요. 52주 최고가는 3,920원이었고 최저가는 1,965원이었습니다. 21년 11월 17일 기준 3,335원이기 때문에 최고가까지는 약간의 상승여력이 있긴 한데요. 다만 52주 최고가를 찍은 것이 지난 10월 28일로 얼마 되지 않았습니다. 11월 4일부터 11월 17일까지 10 영업일 동안 외국인은 6일을 매수했고, 기관은 4일을 매수했는데요. 특히 외국인이 매도량에 비해 매수량이 많았다는 점도 꼭 참고하실 필요가 있을 것 같습니다.

2. 메가스터디교육

메가스터디교육의 경우 21년 11월 17일 기준, 75,100원이며 시가총액 8,908억 원, 코스닥 87위의 기업입니다. 상장주식수는 11,861,880주에 액면가 100원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 41.85배, 21년 PER 10.91배입니다. 참고로 업종 PER는 24.71배로 21년 기준 PER만 보면 저평가라는 것을 알 수 있네요. 재무제표 요약을 보면 20년에 영업이익과 당기순이익이 하락하기는 했지만 18년부터 21년까지 매출액, 영업이익, 당기순이익은 전체적으로 우상향하고 있습니다. 21년 기준 매출액은 7,008억 원, 영업이익은 1,054억 원, 당기순이익은 847억 원입니다. 부채비율은 18년 70.03% 수준에서 점차 증가하여 21년 80.81% 수준이고 ROE는 27.67%, ROA는 14.40%입니다. 현금배당금은 20년 기준 1주당 750원에 현금배당수익률 1.92, 현금배당성향 41.07%이고, 21년 기준 1주당 1,500원에 현금배당수익률 1.97, 현금배당성향 21.54%입니다.

메가스터디교육의 주요 제품 매출 구성을 보면 고등 사업부문이 61.84%, 초중등사업부문이 24.69%, 취업사업부문이 7.32%, 대학 사업부문이 6.07%인데요. 3분기 매출액은 전년 동기 대비 56% 증가한 1,960억 원, 영업이익은 167% 성장한 490억 원을 기록했는데요. 특히 영업이익률은 25% 초중등과 고등 부문이 마진율 측면에서 성과를 기록했다고 합니다. 코로나로 인해 오프라인 학원 영업이 정상화되지 않았지만 온라인 호조로 긍정적인 실적을 이끌어냈고, 성인 부분의 매출액과 공무원, 자회사 아이비김영의 실적 등 전체적으로 안정적인 성장을 이어가고 있습니다. 내년에는 고등과 성인 시장의 재편으로 정시 비중 상승과 자연계열 모집 인원 증가 등으로 구조적인 실적 성장세가 이어질 것으로 증권사는 전망하기도 했습니다.

염승환 이사님께서는 11월 11일 이OO 부사장님이 77,324원에 4,661주 장내 매수한 공시를 말씀 주셨는데요. 메가스터디교육이 주가만 보면 굉장히 많이 올랐는데 임원들이 꾸준히 장내매수를 하고 있다고 합니다. 메가스터디교육은 인터넷 강의 1등 업체이고 최근 입시 제도가 정시 비중이 높아지면서 수혜가 예상된다고 합니다. 또한 고3 수험생이 51만 명 수준으로 향후 10년 동안 줄지는 않는다는 전망도 있다고 하네요. 또한 고등 인강이 주로 4개 회사로 압축이 됐었는데, 그중 하나가 영업을 중단하면서 나머지 상위 3개 업체가 독점할 밖에 없기 때문에 수혜가 예상이 되고, PER이 8배 정도로 저평가되어 있으니 관심을 가져보는 게 좋다고 하셨습니다.

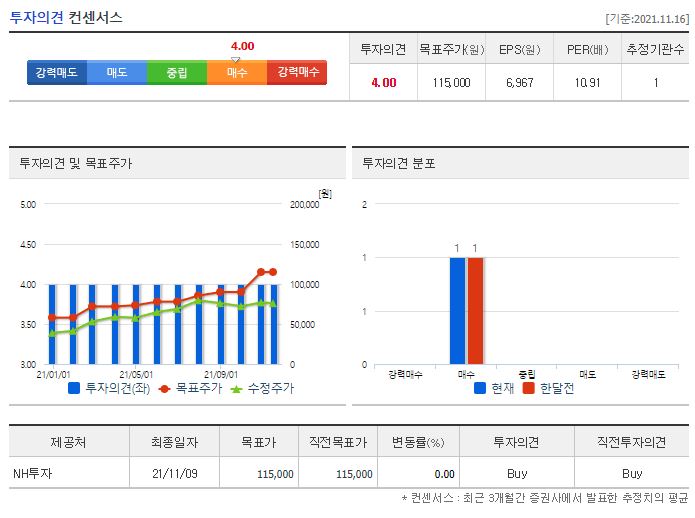

2021년 최근 3개월 동안 1개의 증권사에서 리포트가 있었는데요, NH투자에서 11월 9일에 발표한 것으로 투자의견은 매수에 목표가는 115,000원이었습니다. 21년 11월 17일 기준 75,100원이기 때문에 목표주가만 비교하면 대략 4만 원 이상의 상승여력이 있네요. 물론 염승환 이사님께서 말씀하신 것처럼 PER만 보면 저평가된 기업이지만 52주 최고가였던 85,500원을 찍고 나서 현재는 떨어지는 칼날이 아닌지 체크할 필요는 있을 것 같습니다. 11월 17일 기준으로는 이미 5일선, 20일선, 60일 선보다 밑에 있거든요. 그럼에도, 10월 21일부터 11월 17일까지 20 영업일 동안 외국인은 17일을 매수하고 있고, 기관은 19일을 매도하고 있다는 것도 참고할만한 포인트인 것 같긴 하네요.

오늘은 염승환 이사님의 종목 공시 특징주 기업 중 2개 기업인 KEC, 메가스터디교육에 대해 공부해봤습니다. KEC는 요즘 주식시장이 좋아하는 전기차 등에 관련 반도체 기업으로 3분기에는 긍정적인 실적을 냈고, 향후 전망 역시 좋은 이슈들이 많이 있습니다. 메가스터디교육의 경우 안정적인 실적을 바탕으로 우상향하고 있는 추세인데요. 거기에 정시 비중의 확대로 수혜를 받을 수 있고 향후 10년간은 고3 수험생 학생 수가 거의 유지된다고 하니 개인적으로는 KEC보다 메가스터디교육이 좀 더 매력적인 것 같습니다. 특히 목표주가까지 많은 상승여력이 있는데 주로 외국인의 매수세가 리드하고 있는 만큼 외국인의 흐름을 꾸준히 볼 필요는 있을 것 같네요. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 염승환 이사님(염블리)의 종목 공시 특징주 기업(피엔에이치테크, 동원시스템즈) (0) | 2021.11.24 |

|---|---|

| 염승환 이사님(염블리)의 증권사 보고서 PICK 기업(SKC, 스튜디오드래곤) (0) | 2021.11.22 |

| 염승환 이사님(염블리)의 Pick 종목 공시 기업(에치에프알, LIG넥스원) (0) | 2021.11.18 |

| 2021년 11월 18일 (목) 수능일 주식시장 일정 (ft.2021년 11월) (0) | 2021.11.17 |

| 염승환 이사님(염블리)의 증권사 보고서 Pick 기업(이노션, 테이팩스) (0) | 2021.11.12 |