염승환 이사님(염블리)의 내부자 거래 특징주 기업(엑시콘, 현대중공업지주)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 기릿님의 10월 보호 예수가 풀리는 기업 중 일진하이솔루스, 현대중공업, 해성티피씨 등에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/265

오늘은 염승환 이사님(염블리)의 내부자 거래 특징주 시리즈(10월 8일 방송) 중 2개 엑시콘, 현대중공업지주 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. 엑시콘

엑시콘의 경우 21년 10월 8일 기준, 12,400원이며 시가총액 1,299억원, 코스닥 736위의 기업입니다. 상장주식수는 10,476,127주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 10.68배, 21년 PER는 3.88배입니다. 참고로 업종 PER는 3.37배인데요. 재무제표 요약을 보면 등락을 반복하고 있는데요. 매출액과 영업이익은 19년에 하락 후 다시 반등했으나 21년에는 소폭 하락했습니다. 다만, 당기순이익은 19년에 하락 후 지속적으로 상승하고 있습니다. 21년 기준 매출액은 658억원, 영업이익은 66억원 당기순이익은 337억원인데요. 부채비율은 18년 33.80%에서 점차 감소해서 21년 기준 약 13.43% 수준이며 ROE는 29.64%, ROA는 25.23%입니다. 현금배당금은 20년 기준 1주당 50원에 현금배당수익률 0.3, 현금배당성향 4.44%이고 21년 기준 1주당 54원, 현금배당수익률 0.44, 현금배당성향 1.66%입니다.

엑시콘의 주요 제품 매출 구성을 보면 반도체 부문이 100%인 기업입니다. 게다가 이번 2분기 매출액은 전년 대비 344.6% 증가한 137억 7,500만원, 영업이익은 흑자전환을 성공하며 4억 4,800만원을 기록했습니다. 실적이 좋았던 이유는 작년 3분기부터 시작된 삼성전자 P2향 DDR5 테스터 매출이 2분기까지 이어진 것으로 보인다고 하는데요. 특히 신영증권에서는 삼성전자 5세대가 내년에 출시가 예정되어 있어 엑시콘의 신규 테스터가 납품되며 SSD 테스 매출이 점차 증가하여 호재가 이어질 것으로 전망하기도 했네요.

특이한 점은 지난 7월에 엑시콘의 경우 메모리 반도체용 품질 검사장비를 개발 및 생산하는데 최근에는 국내 처음으로 비메모리 검사장비도 개발 마무리 단계라는 기사들이 나왔습니다. 원래는 일본 수입 의존도가 높았던 반도체 장비였으나, 국산화가 되면서 내년부터 새로 개발한 제품을 본격 생산화할 계획이고 그럼으로써 매출도 늘어날 것으로 보이기도 하는데요.

염승환 이사님께서는 엑시콘의 박OO 대표이사님이 2,670주를 12,000원대 장내 매수한 것을 말씀해주셨습니다. 반도체 소부장 주가 흐름들이 좋지는 않지만 엑시콘은 반도체 테스트 검사해주는 장비 회사로 알려져 있는데 DDR5 수혜주로 알려져서 한 때 주가가 많이 오르기도 했었다고 합니다. 반도체가 삼성전자 SK하이닉스가 부진하다보니 소부장 기업들도 무너지고 있지만 대표이사의 매수도 들어왔고 미국의 필라델피아 반도체 지수도 괜찮게 끝났기 때문에 주가 반등은 단기적에 나올 것으로 예상한다고 하셨습니다. 가격 매력이 충분하기 때문에 지금 구간에서는 비중을 늘리는 전략이 필요할 거 같다고 하셨네요

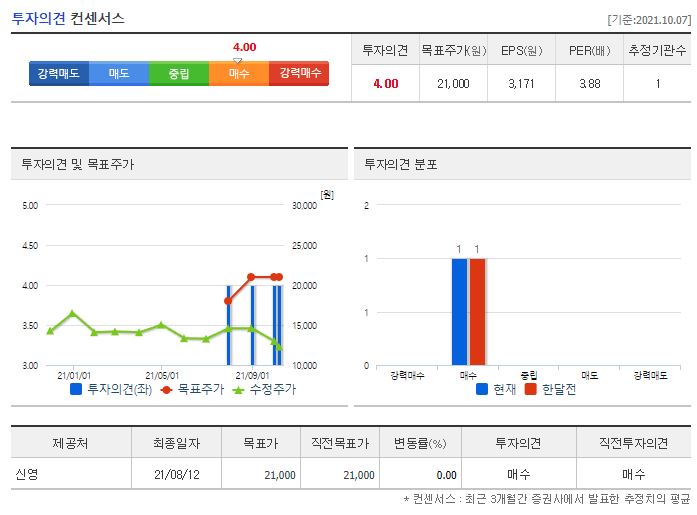

21년 최근 3개월 동안 별도로 목표가를 제시한 증권사는 총 1곳입니다. 투자 의견은 매수였는데요. 신영증권에서 8월 12일에 발표한 목표가는 21,000원이었니다. 10월 8일 기준 12,400원이기 때문에 8,600원 정도의 상승여력이 남아있고 또 염승환 이사님께서 주가가 바닥이기 때문에 관심을 가져보는 것도 좋겠다고 하셨는데요. 실제로 10월 1일부터 10월 8일까지 5 영업일 동안 외국인은 4일을 순매도했지만, 기관은 4일을 순매수했다는 점도 참고하면 좋을 것 같습니다.

2. 현대중공업지주

현대중공업지주의 경우 21년 10월 8일 기준, 62,300원이며 시가총액 4조 9,213억원, 코스피 67위의 기업입니다. 상장주식수는 78,993,085주에 액면가 1,000원이고 네이버 금융의 펀더멘털을 보면 21년 PER는 19.40배입니다. 참고로 업종 PER는 37.81배로 PER만 비교하면 저평가된 주식이네요. 재무제표 요약을 보면 18년부터 20년까지 매출액, 영업이익, 당기순이익은 하락했다가 21년에 다시 상승했는데요. 21년 기준 매출액은 25조 8,723억원, 영업이익은 1조 3,370억원, 당기순이익은 6,337억원입니다. 부채비율은 18년 121.22% 수준에서 점차 증가하여 154.37% 수준이고 ROE는 3.70%, ROA는 2.29%입니다. 현금배당금은 20년 기준 1주당 3,700원에 현금배당수익률 6.53이고, 21년 기준 1주당 3,888원에 현금배당수익률 6.13, 현금배당성향 118.96%입니다.

현대중공업지주의 주요 제품 매출 구성을 보면 정유 부문이 74.65%, 건설기계부문이 15.45%, 전기전자부문이 6.44%, 선박 서비스 부문이 4.08%인데요. 현대중공업지주는 한국조선해양을 지배하는 그룹으로 지분 30.95%를 보유 중에 있습니다. 그런데 한국조선해양의 자회사는 최근 상장한 현대중공업인데요. 또한, 최근에는 두산인프라코어를 인수하기도 했죠. 이번 2분기 실적을 보면 매출액은 전년 동기 대비 58% 증가한 6조 3,303억원, 영업이익은 77% 증가한 1,846억원인데요. 이렇게 실적이 좋았던 이유는 현대오일뱅크의 석유 제품 수요 증가로 제품 스프레드가 개선됐기 때문이라고 합니다. 또한, 비정유부문에서도 현대건설기계는 국내와 신흥시장 등에서의 판매량이 증가했고 북미와 유럽 등의 수요가 회복됐다고 하며, 현대일렉트릭도 선박용 제품 판매가 증가하는 등 자회사들의 실적 향상들이 줄을 이었습니다.

염승환 이사님께서는 현대중공업지주의 가OO사장님께서 3,000주 65,369원 장내 매수한 공시를 말씀 주셨는데요. 현대중공업지주는 조선주는 아니고 이익의 대부분이 현대오일뱅크에서 나오기 때문에 정유주로 보는 게 맞다고 합니다. 현대중공업지주가 자산가치 대비해서도 현저히 저평가되어있고, 배당 수익률도 5~6% 수준으로 괜찮다고 합니다. 거기에 정유주 내에서도 가격 매력도 있다고 하는데요. 그런 매력이 없다고 하더라도 저평가+배당은 크게 잃을 게 없는 주식이라고 하시네요. 현대중공업지주는 급등하는 주식은 아니더라도 안전판 역할을 해줄 수 있는 주식으로 편하게 접근해보는 것도 좋겠다고 하셨네요.

2021년 최근 3개월 동안 8개의 증권사에서 리포트가 있었는데요, 전체적으로 투자의견은 매수였습니다. 제일 낮은 곳이 7월 26일에 발표한 대신의 81,000원이었고 제일 높은 곳은 7월 26일과 30일에 발표한 BNK투자와 NH투자의 100,000원이었습니다. 참고로 네이버 금융의 투자의견 컨센서스는 89,750원이네요. 21년 10월 8일 기준 62,300원이기 때문에 목표주가까지는 상승여력이 엄청나게 있어 보입니다. 또한 염승환 이사님께서 말씀하신 것처럼 배당금에 대한 매력도 있기 때문에 더욱 매력적인 것 같은데요. 참고로, 10월 1일부터 10월 8일까지 5 영업일 동안 외국인은 3일을 순매수하고 있고, 기관은 3일을 순매도했다는 것도 참고하시면 좋을 것 같네요.

오늘은 염승환 이사님의 내부자 거래 특징주 중 2개 기업인 엑시콘, 현대중공업지주에 대해 공부해봤습니다. 엑시콘의 경우 최근 삼성전자와 SK하이닉스의 흐름이 좋지 않고 반도체 시장이 좋지 않다는 게 조금은 아쉬운데요. 그래서 오히려 가격 매력이 있을지도 모르겠습니다. 다만 일부 증권가에서 말한 것처럼 내년에 DDR5의 수혜주가 될 수 있기 때문에 관심을 가져보는 것도 좋겠다고 생각합니다. 또 다른 주식인 현대중공업지주의 경우 20년까지 우하향하는 추세였으나 21년에 상승했다는 부분이 조금은 아쉽지만 최근 정유주의 흐름을 통해 가격적인 매력과 함께 배당주의 매력, 그리고 추후 가격 상승에 대한 부분까지 기대할 수 있어서 개인적으로는 매력을 느끼는 기업입니다. 그래서 저 역시도 조금 더 공부를 하고 매매를 결정하려고 하는데요. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 염승환 이사님(염블리)의 PICK 고배당주 2차 기업(코엔텍, 삼성카드) (0) | 2021.10.18 |

|---|---|

| 염승환 이사님(염블리)의 Pick 고배당주 기업(동부건설, 현대중공업지주) (0) | 2021.10.15 |

| 기릿님의 10월 보호 예수가 풀리는 기업(일진하이솔루스, 현대중공업, 해성티피씨 등) (0) | 2021.10.08 |

| 염승환 이사님(염블리)의 종목 공시 기업 시리즈(벽산, 삼성중공업) (0) | 2021.10.05 |

| 염승환 이사님(염블리)의 설비투자 전자 공시 기업(엘비세미콘, 네패스) (0) | 2021.10.04 |