염승환 이사님(염블리)의 내부자 거래 특징주(포스코케미칼, 파트론)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 염승환 이사님의 내부자 거래 특징주(7월 21일 방송) 삼성엔지니어링, 서부T&D에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://www.youtube.com/watch?v=UATQXzW-rlk&t=290s

오늘은 염승환 이사님(염블리)의 시크릿 주주 시리즈(7월 21일 방송) 중 나머지 2개 포스코케미칼, 파트론 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. 포스코케미칼

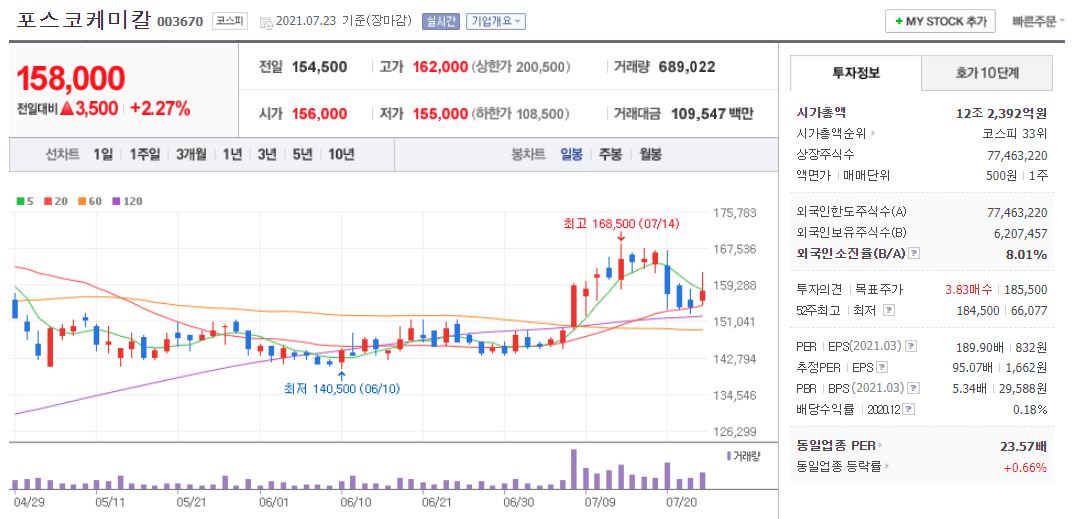

포스코케미칼의 경우 21년 7월 23일 기준, 158,000원이며 시가총액 12조 2,392억원, 코스피 33위의 기업입니다. 상장주식수는 77,463,220주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 342.95배, 21년 PER는 90.87배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액은 지속적으로 상승하고 있으나, 영업이익과 당기순이익은 20년까지 하락 후 21년에 다시 회복하는 흐름에 있습니다. 21년 기준 매출액은 1조 9,973억원, 영업이익은 1,413억원, 당기순이익은 1,327억원입니다. 부채비율은 18년 25%에서 점차 증가해서 21년 기준 55.31% 수준이며 현금배당금은 20년 기준 1주당 285원, 현금배당수익률 0.27, 현금배당성향 61.87%이고 21년 기준 1주당 349원, 현금배당수익률 0.22, 현금배당성향 20.44%입니다.

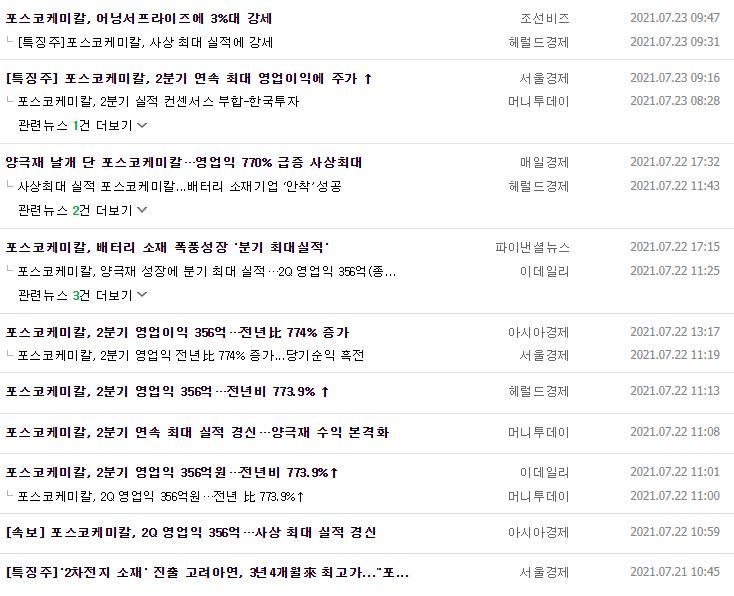

포스코케미칼의 주요 제품 매출 구성을 보면 에너지 소재 부문이 44.23%, 라임화성 부문이 30.96%, 내화물부문이 24.81%인데요. 2분기 연결 기준 영업이익이 전년 동기 대비 무려 773.9%나 증가한 356억원, 매출액은 41.1% 증가한 4,800억원을 기록했다고 합니다. 그것뿐만 아니라 전기차 관련 양극재 사업은 202년까지 국내에 연 16만톤의 생산체제를 조기 완성하고, 해외에서도 11만톤의 생산공장을 신설해서 연 27만톤의 생산능력을 확대할 예정이라고 합니다. 거기에 음극재 역시 25년까지 연간 생산능력을 17만톤으로 늘릴 계획이라고 하는데요.

염승환 이사님께서는 포스코케미칼의 최OO 실장님께서 7월 9일에 161,000원, 12일에 163,000원, 13일에 162,750원, 14일에 164,000원을 매수했다는 걸 공유해주셨는데요. 다만, 최근에는 너무 많이 올라서 비싼 건 사실이라고 말씀해주셨습니다. 그럼에도 포스코를 중심으로 한 리튬사업, 양극재, 음극재까지 전부 하고 있는 건 좋다고 합니다. 다만, 양극재 입장에서의 불편한 이슈는 LG화학이 자체적으로 양극재 사업을 하고 있는데, SK이노베이션, 삼성 등 배터리 쉘 만드는 회사가 양극재까지 제조했을 때의 문제에 대한 부분이 있다고 합니다. 그렇지만 전방산업이 너무 좋고 만약 한다고 하더라도 같이 할 가능성이 높기 때문에 부정적으로 볼 필요는 없다고 하셨습니다. 위에서 말씀드린 것처럼 주가가 너무 올랐기 때문에 당분간은 기간 조정이 나올 수 있다고 해주셨는데요. 방송 이후에는 포스코케미칼의 엄청난 실적 때문에 소폭 상승했던 것을 확인할 수 있었습니다.

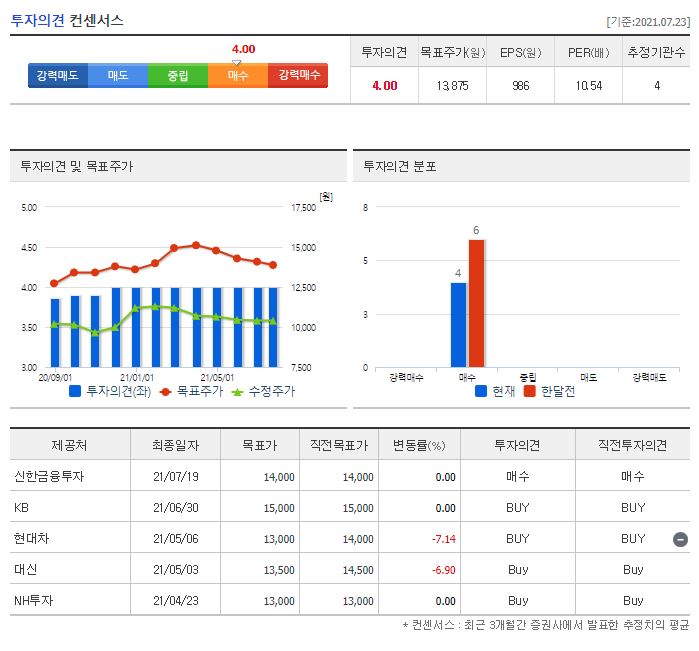

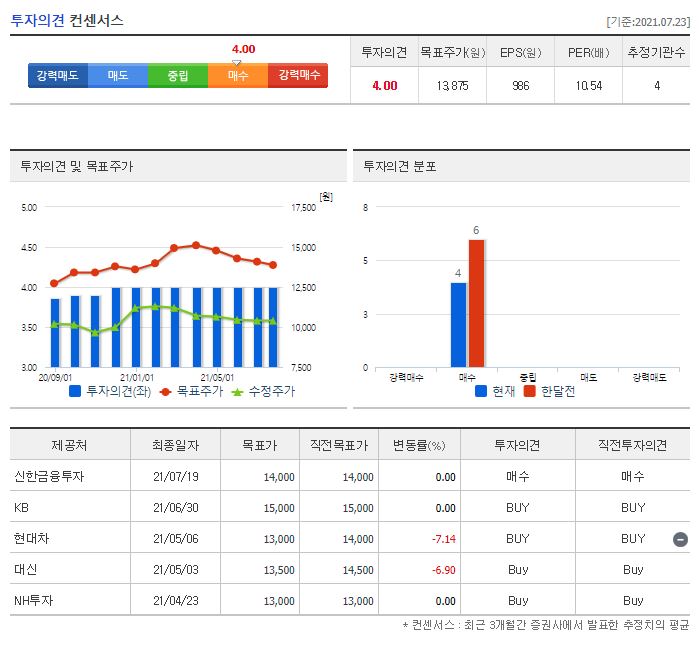

21년 최근 3개월에 별도로 목표가를 제시한 증권사는 총 14곳이었습니다. 전체적인 투자의견은 매수였지만 Hold 의견도 2곳 있었는데요. 지난 4월 26~27일에 발표한 이베스트투자와 BNK투자입니다. 특히 이베스트투자의 목표주가는 151,000원으로 가장 낮은 목표가이지만, 이미 돌파했다는 걸 알 수 있네요. 반면에 가장 높은 목표가는 7월 22일에 발표한 메리츠의 22만원 이었습니다. 네이버 투자의견 컨센서스의 목표주가는 186,143원이네요. 엄청난 실적으로 다시 소폭 상승했지만 염승환 이사님 말씀처럼 최근 많이 올랐다는 점도 참고하시면 좋을 것 같습니다.

2. 파트론

파트론의 경우 21년 7월 23일 기준, 10,400원이며 시가총액 5,632억원, 코스닥 156위의 기업입니다. 상장주식수는 54,156,410주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 25.76배, 21년 PER 10.54배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액, 영업이익, 당기순이익은 우상향 하는 흐름이지만 20년에 조금 하락하기도 했는데요. 21년 기준 매출액은 1조 3,313억원, 영업이익은 658억원, 당기순이익은 553억원입니다. 부채비율은 18년 34.43% 수준에서 소폭 증가하여 21년은 59.27% 수준입니다. 현금배당금은 20년 기준 1주당 250원에, 현금배당수익률 2.23, 현금배당성향 58.48%이고 21년 기준 1주당 288원에 현금배당수익률 2.76, 현금배당성향은 29.14%입니다.

파트론의 주요 제품 매출 구성을 보면 휴대폰용 부품이 78.06% 수준인데요. 파트론은 반도체 패키징 기술 업체 중 카메라 모듈을 주력 사업으로 하고 있습니다. 그러면서 최근에는 스마트폰 카메라 모듈 이외에도 자동차용 전자장치 매출이 본격 확대될 예정이라고 하는데요. 3분기부터는 프리미엄 세단용 서라운드 뷰, 후방 주차 보조, 사이드 후측방 카메라 등 다양한 부품을 공급할 계획이라고 합니다. 카메라 모듈 이외에서도 현재 센서에 대해서도 개발 중인 회사로 올해 1분기 영업이익은 전년 동기 대비 32.7% 증가한 158억원, 매출액은 25% 증가한 3,327억원, 순이익은 71.5% 늘어난 184억원이라고 합니다.

염승환 이사님께서는 김OO 대표님께서 7월 9일 9,940원에 매수한 것을 소개해주셨습니다. 대표이사가 매수했다는 점은 주가를 저점으로 인식했다는 거 같고 2분기 스마트폰 섹터 부분 대부분 실적이 좋지 않음에도 파트론은 잘 나올 것으로 예상한다고 합니다. 그리고 3분기 신제품과 자동차 회사의 대한 카메라 공급까지 기대할 수 있다고 하는데요. 특히 카메라 모듈, 특히 자동차 쪽에 이미 공급하고 있는 회사들은 관심을 가지고 지켜보라고 말씀 주셨습니다.

2021년에만 4개의 증권사에서 리포트가 있었는데요, 전체적으로 투자의견은 매수였습니다. 제일 낮은 곳이 4월 23일과 5월 6일에 발표한 NH투자, 현대차의 13,000원이었고 제일 높은 곳은 6월 30일에 발표한 KB의 15,000원이었습니다. 참고로 네이버 금융의 투자의견 컨센서스는 13,875원이네요. 현재 주가만 비교해보면 최저가부터 네이버 투자의견 컨센서스까지 상승 여력은 있어 보이는데요. 특히 3분기의 차량 확대를 시작으로 염승환 이사님께서 말씀하신 카메라 모듈의 자율주행 차량 확대까지 이어진다면 충분히 매력적일 수 있을 것 같습니다.

오늘은 염승환 이사님의 내부자 거래 특징주 중 나머지 2개 기업인 포스코케미칼, 파트론에 대해 공부해봤습니다. 2개 기업은 최근 안정적인 실적과 미래 성장성까지 더해진 기업인데요. 다만, 포스코케미칼의 경우 최근 주가가 많이 상승했기 때문에 어느 정도 조정을 받고 진입하는 것도 방법일 수 있을 것 같습니다. 반면에 파트론의 경우 3분기 전망부터 향후 자율주행까지 긍정적으로 보신다면 지금부터 모아가시는 것도 좋을 것 같네요. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 기업' 카테고리의 다른 글

| 염승환 이사님(염블리)의 Pick 기업(와이솔) (0) | 2021.07.28 |

|---|---|

| 염승환 이사님(염블리)의 Pick 기업(KG이니시스) (0) | 2021.07.27 |

| 염승환 이사님(염블리)의 Pick 기업, 유니테스트 (0) | 2021.07.23 |

| 염승환 이사님(염블리)의 내부자 거래 특징주(대우부품, 큐브엔터) (0) | 2021.07.22 |

| 연기금이 연속 매수하고 있는 기업 (명신산업) (0) | 2021.07.21 |