2021년 4월 저평가 실적 기대주 시리즈 1편 - LG하우시스, 덕산테코피아

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅들에서는 친환경, 수요와 모멘텀을 갖춘 기업 시리즈 1,2편에 대해서 공부했는데요. 달란트 투자님의 콘텐츠 중 "4월엔 이런 주식을 봐야합니다, 실적 기대주 4가지" 중 LG하우시스, 덕산테코피아 2개 기업에 대해 공부하고 요약해보려고 합니다.

(https://www.youtube.com/watch?v=QLOlyJuF-e4&t=32s)

매수 및 매도는 개인의 판단이기 때문에 매매를 추천하는 정보가 아니며 개인적인 투자 공부를 위해 콘텐츠를 정리하는 내용이고, 종합적으로 해당 기업의 정보를 파악하기 위한 내용입니다. 또한, 별도의 근거가 있는 것은 아니지만 달란트투자님의 콘텐츠 댓글에는 실적주로 추천한 4가지 기업에 대해서, PER가 너무 높은 기업들이다 라는 의견과 4개다 별로라는 의견도 있습니다. 즉, 해당 정보를 보고 참고하여 잘 판단하셨으면 좋겠습니다.

# 종목 선정기준

종목 선정기준은 첫째, 영업이익이 전년 동기 대비 20% 이상이거나, 흑자 전환한 업체로 선정했다고 합니다. 그리고 어닝서프라이즈 종목을 고르기 위한 취지로, 최근 1개월간 증권사의 영업이익 컨센서스가 3% 이상 상향 조정된 기업을 골라봤다고 합니다. 그렇게 해서 선정된 종목이 54개입니다.

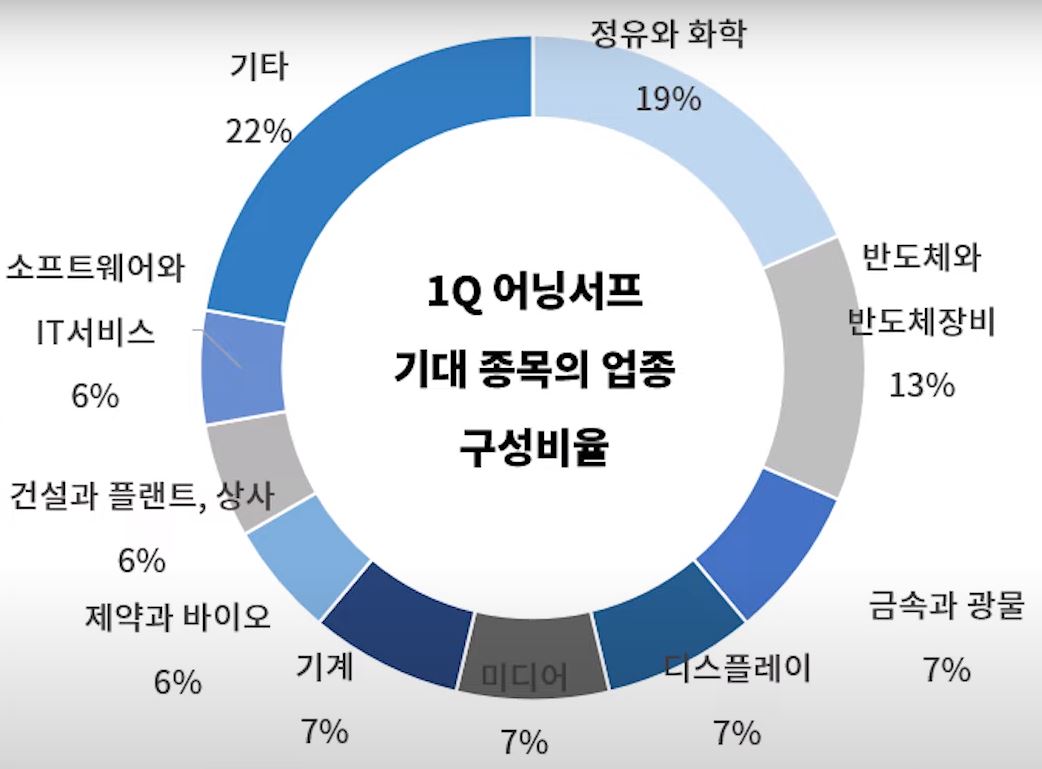

달란트 투자님의 콘텐츠에 있는 분석에 따르면, 1분이 어닝서프라이즈 기대 종목의 업종 구성 비율은 다음과 같습니다.

- 1위, 정유와 화학 19%

- 2위, 반도체와 반도체 장비 13%

- 공동 3위, 금속과 광물, 디스플레이, 미디어, 기계 7%

- 공동 4위, 제약과 바이오, 건설과 플랜트, 상사, 소프트웨어와 IT서비스 6%

- 기타 22%

1위인 정유와 화학은 경기 회복 기대감과 이에 따른 유가상승은 물론 화학 제품 가격 상승에 따라서 경기민감주 업종으로 대표되고 있는 정유와 화학에서 대거 어닝서프라이즈가 기대된다고 합니다.

2위인 반도체의 경우, 올해 반도체 금액이 사상 최대를 기록할 것으로 예상되고 메모리 반도체 시장은 전년대비 13% 이상 성장할 것으로 관측되고 있습니다.

3위의 금속과 광물 등은 각국의 정부들이 인프라 투자를 단행하면서 기초 광물 수요가 늘고 추가적으로 건설 기계 등에 낙수효과가 이루어지고 있다고 합니다. 그렇다면 어닝 서프라이즈가 기대되지만 아직 주가가 덜 오른 업체들, 즉 최근 1년간 전고점을 아직 회복하지 못한 주식들은 무엇이 있을까요?

# LG하우시스

LG하우시스는 3월 31일 기준 85,000원입니다. 시가총액 7,623억원에 코스피 259위인 기업으로 상장 주식수는 8,967,670주에 액면가는 5,000원 단위입니다. 네이버 금융에 따른 펀더멘털을 보면 21년 PER는 17.26배인데요. 매출 구성을 보면 건축자재가 72.03%, 자동차 소재 및 산업용 필름이 27.58%입니다.

달란트 투자님 분석에 따르면 1분기 영업이익이 전년 동기 대비 33% 증가할 것으로 예상되고 1개월 컨센서스는 9% 상향되었다고 합니다. 특히, LG하우시스 최근 실적 기대감을 반영해서 약간 좀 오르는 것이 보이지만 과거 10만원 수준에는 미치지 못하고 있습니다. 올해 대형 건설사들의 주택 분양 계획이 40만 세대를 넘어설 것으로 예상되면서 2023년까지 3년 분양 시장 호조를 전망하고 있습니다.

또한, 추가적으로 LG하우시스가 자동차 부품사업부를 운영하는데 적자 사업이라 작년 말에 구조조정을 하겠다고 발표해서 실적 개선에 긍정적일 것으로 기대된다고 합니다. 그리고 LG그룹 계열 내에 분리 이슈도 있다고 하는데요. LG하우시스, LG상사, LG MMA 등 계열사가 새로 신설되는 LX홀딩스로 편입될 예정이라고 하네요.

# 덕산테코피아

덕산테코피아는 3월 31일 기준 19,850원입니다. 시가총액 3,648억원에 코스피 246위인 기업으로 상장 주식수는 18,377,246주에 액면가는 500원 단위입니다. 네이버 금융에 따른 펀더멘털을 보면 20년 PER는 28.91배인데요. 매출 구성을 보면 OLED 소재가 57.62%, 반도체 소재가 35.8%입니다. 투자의견 컨센서스를 보면 키움에서 3월 30일에 목표가 24,000원을, 신한금융투자에서는 3월 10일에 목표가 22,000원을 제시하고 있었습니다.

달란트투자님 분석에 따르면 1분기 영업이익이 전년 동기 대비 66% 증가할 것으로 예상되고 1개월 컨센서스는 29% 상향되었다고 합니다. OLED 패널이 스마트폰을 넘어서 노트북에도 장착되는 움직임이 있는데 대표적으로 삼성 노트북이 있다고 합니다. 즉, 덕산 테코피아의 OLED 소재가 삼성디스플레이로 납품되고 있다는 것입니다. 그래서 시장 확대가 기대되고 있는 상황이라고 합니다. 추가로 반도체 소재도 운영하고 있는데 올해 메모리 반도체 경기가 13.3% 성장할 것으로 예상되므로 덕산테코피아의 수요가 늘어날 것으로 기대된다고 합니다. 추가적으로 2차 전지 전해액 첨가제 PI모노머 등을 제조하고 있다고 합니다.

오늘은 달란트투자님의 콘텐츠 중 "4월엔 이런 주식을 봐야 합니다, 실적 기대주 4가지" 중 LG하우시스, 덕산테코피아 2개 기업에 대해 공부하고 요약해봤습니다. 뉴스 기사에도 나온 것처럼 차별화 장세 속에서는 결국 실적이 기반되는 업종과 종목에 집중하는 것이 좋다고 합니다. 그렇기에 LG하우시스와 덕산테코피아 2가지의 전망이나 실적을 꼼꼼히 비교해보고 충분히 공부하신 후 투자하는 것이 좋다고 생각합니다.

그렇지만 매수 및 매도의 추천이 아니며 해당 기업들을 공부할 때 매매 정보의 참고로만 봐주세요.

오늘 블로그는 여기까지 정리하고,

같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서는 실적 기대주 4가지 중 남은 2개 기업에 대해 찾아오겠습니다.

'경제 > 기업' 카테고리의 다른 글

| 코스피 시리즈 1편(LG전자, 코웨이, 삼성물산) (0) | 2021.04.05 |

|---|---|

| 2021년 4월 저평가 실적 기대주 시리즈 2편 - 이오테크닉스, 셀트리온헬스케어 (0) | 2021.04.04 |

| 친환경, 수요와 모멘텀을 갖춘 기업 시리즈 2편 - 한화솔루션, LG화학, 엔에프씨 (0) | 2021.04.02 |

| 친환경, 수요와 모멘텀을 갖춘 기업 시리즈 1편 - 오이솔루션, 코나아이, SNT모티브(21년 4월 1주) (0) | 2021.04.01 |

| 삼성전자, 인텔 수혜주(월덱스, 티에스이, ISC, 원익QnC, 코미코) (0) | 2021.03.29 |