염승환 이사님(염블리)의 Pick 기업(나스미디어, 나이스정보통신)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 오늘의 기사 소개, 특징주 기업(현대건설)에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/381

오늘은 염승환 이사님(염블리)께서 증권사 리포트를 보고 Pick 한 기업 시리즈(3월 14일 방송) 중 나스미디어, 나이스정보통신 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. 나스미디어

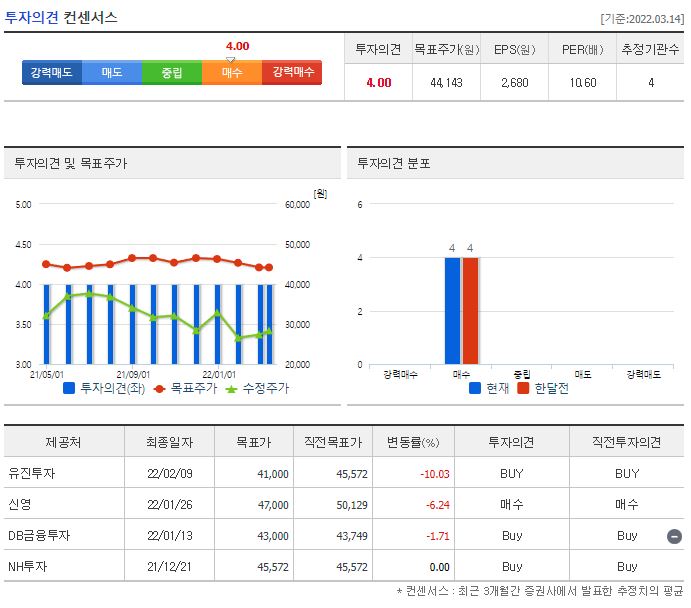

나스미디어의 경우 22년 3월 15일 기준, 28,350원이며 시가총액 2,723억 원, 코스닥 322위의 기업입니다. 상장주식수는 9,604,910주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 21년 PER는 11.45배, 22년 PER는 10.6배입니다. 참고로 업종 PER는 19.13배로 PER만 보면 저평가된 걸 알 수 있네요. 재무제표 요약을 보면 18년부터 21년까지 매출액은 우상향 하는 추세이지만, 영업이익과 당기순이익은 하락과 상승을 반복하고 있습니다. 22년 기준 추정 매출액은 1,348억 원(21년 1,242억 원), 영업이익은 358억 원(21년 329억 원), 당기순이익은 292억 원(21년 271억 원)인데요.부채비율은 19년 132.63%에서 점차 감소해서 22년 기준 97.44% 수준이며 현금배당금은 21년 기준 1주당 729원, 현금배당수익률 2.22이고, 22년 기준 1주당 712원에 현금배당수익률 2.51, 현금배당성향 24.21%입니다.

나스미디어의 주요 제품 매출 구성을 보면 온라인 DA가 61.18%, 모바일 플랫폼이 27.62%, 디지털방송이 8.04%, 디지털옥외가 3.07% 수준인데요. 21년 연간 매출액은 전년 대비 11% 증가한 1,242억 원, 영업이익은 22% 증가한 329억 원을 기록했습니다. 특히나 4분기는 역대 분기 최대 매출과 영업이익이었다고 하는데요. 이렇게 실적이 좋았던 이유는 광고 경기 회복에 따른 게임이나 가전 등 광고주의 집행이 지속되어 온라인 DA의 매출 호조가 이어졌으며 모바일 플랫폼의 외형 성장도 늘어났기 때문이라고 합니다. 나스미디어는 참고로 국내 디지털 미디어랩 1위 사업자로 알려져 있는데요. 문자 기반 커머스라고 불리는 K-Deal과 리워드 광고, 매출연동형 광고 등 신사업 성장성이 두드러진다고 합니다. 특히 모바일 플랫폼 사업은 KT그룹과의 제휴로 고객 타겟팅 정교화를 얻어 플랫폼 경쟁력 강화 및 사업 확장을 추진할 계획도 가지고 있고 주주환원 정책으로 1주당 800원의 현금 배당과 0.1주의 주식 배당을 동시에 진행하는 만큼 충분히 매력적인 기업인 것 같습니다.

염승환 이사님께서는 나스미디어는 KT 계열사로 온라인 광고를 대행해주는 기업이라고 소개해주셨습니다. 주로 게임, 가전 등 대형 광고를 하고 있고 이번 4분기에 32%나 성장했다고 하는데요. 그럼에도 불구하고 PER은 9배로 굉장히 저렴하다고 합니다. 회사도 성장을 하고 실적도 문제가 없는데 시장에서 인정을 받지 못해 주가가 많이 못 갔다고 하는데요. 오히려 리오프닝을 하게 되면 광고주들이 적극적으로 광고를 할 것으로 예상되고, 그렇지 않더라도 하단이 단단하기 때문에 크게 손해는 안 볼 거라고 말씀하시면서 실적보고 관심을 가질 때라고 해주셨습니다.

22년 최근 3개월에 목표가를 제시한 증권사는 4곳입니다. 전체적으로 투자의견은 매수였는데요. 가장 낮은 목표가는 2월 9일에 발표한 유진투자의 41,000원이었고, 가장 높은 목표가는 1월 26일에 발표한 신영의 47,000입니다. 참고로 네이버 투자의견 컨센서스는 44,143원으로 3월 15일 기준 28,350원이기 때문에 단순히 목표주가만 비교해본다면 아직 충분히 상승여력이 있는 것 같습니다. 거기에 3월 7일부터 14일까지의 매매량을 보면 기관은 소량이긴 하지만 4일을 순매수했고, 외국인은 2일을 순매수했지만 기관이 4일 매수한 거래량보다 맞다는 점은 참고하시면 좋을 것 같네요.

2. 나이스정보통신

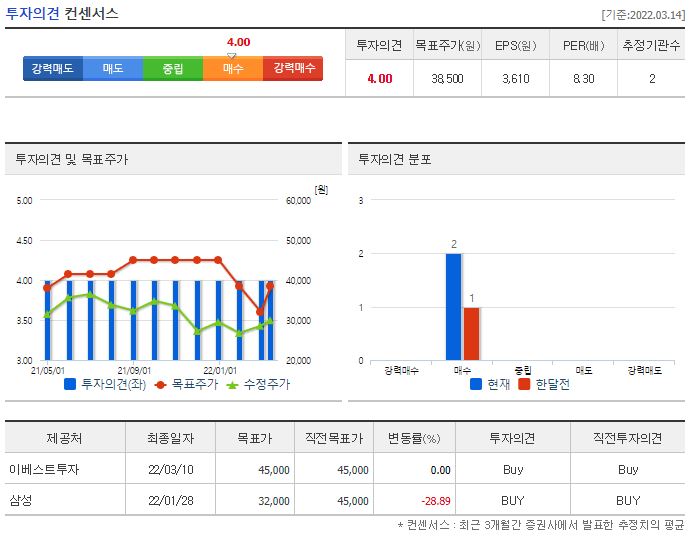

나이스정보통신의 경우 22년 3월 15일 기준, 29,900원이며 시가총액 2,990억 원, 코스닥 287위의 기업입니다. 상장주식수는 10,000,000주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 22.17배, 21년 PER는 8.3배입니다. 참고로 업종 PER는 19.32배로 PER만 보면 저평가된 걸 알 수 있네요. 재무제표 요약을 보면 18년부터 21년까지 매출액과 영업이익은 우상향 하는 추세이지만, 당기순이익은 20년까지 하락 후 재상승을 하고 있습니다. 21년 기준 추정 매출액은 6,609억 원(20년 5,193억 원), 영업이익은 433억 원(20년 367억 원), 당기순이익은 359억 원(20년 130억 원)인데요. 부채비율은 18년 164.58%에서 점차 증가해서 21년 기준 209.47% 수준이며 현금배당금은 20년 기준 1주당 460원, 현금배당수익률 1.61이고, 21년 기준 1주당 560원에 현금배당수익률 1.87, 현금배당성향 15.51%입니다.

나이스정보통신의 주요 제품 매출 구성을 보면 중개 수수료가 65.65%, 조회 수수료가 31.77%, 카드 조회 단말기가 2.12%인 기업입니다. 21년 연간 매출액은 전년 대비 29% 증가한 6,704억 5,516만 원, 영업이익은 27% 증가한 468억 2,254만 원, 당기순이익은 203% 증가한 393억 5,259만 원을 기록했습니다. 이렇게 실적이 좋았던 이유는 결제대행업체인 나이스정보통신이 오프라인 소비가 다시 증가하면서 수수료 매출이 늘어났기 때문이라고 합니다. 거기에 올해부터 해외여행이 본격화되면 세금 환급 매출도 늘어나는 등 긍정적인 시그널 등이 보이고 있는데요.

염승환 이사님께서는 나이스정보통신은 4분기 실적 호전주이자 오프라인 결제 관련 리오프닝 수혜주라고 하는데요. 카드 결제액이 늘어날수록 수수료가 당연히 늘어나는 구조로 지난 4분기에는 영업이익만 38% 성장했다고 합니다. 국내 시장점유율 23.3%를 차지하고 있는 1위 신용카드 VAN(부가가치 통신망) 사업자로 리오프닝이 된다면 수혜를 충분히 받을 수 있기 때문에 관심을 가져보는 것이 좋고 자회사로 온라인 PG라고 해서 온라인 상으로 결제하는 곳도 가지고 있기 때문에 온라인 결제가 늘어나면 수혜를 받을 수 있으므로 긍정적이다라고 말씀해주셨습니다. 순현금이 시총에 95% 수준이라고 할 정도로 재무 구조도 우수하고 PER도 7배로 저평가되어있으니 꼭 관심을 가져보라고 하셨습니다.

22년 최근 3개월에 목표가를 제시한 증권사는 2곳입니다. 전체적으로 투자의견은 매수였는데요. 가장 낮은 목표가는 1월 28일에 발표한 삼성의 32,000원이었고, 가장 높은 목표가는 3월 10일에 발표한 이베스트투자의 45,000입니다. 참고로 네이버 투자의견 컨센서스는 38,500원으로 3월 15일 기준 29,900원이기 때문에 단순히 목표주가만 비교해본다면 아직 충분히 상승여력이 있는 것 같습니다. 다만, 3월 7일부터 14일까지의 매매량을 보면 기관은 연속 3일을, 외국인은 연속 5일을 매도하고 있다는 점도 참고하시면 좋을 것 같네요.

오늘은 염승환 이사님께서 증권사 리포트를 보고 선택한 기업 나스미디어와 나이스정보통신에 대해 공부해봤습니다. 2개 기업 모두 PER은 저평가되어있고, 실적은 좋은 수치를 보여주고 있는 기업인데요. 다만, 나스미디어의 경우 광고라는 이유로 아직 시장에서 외면을 받고 있는지는 모르겠습니다. 그렇지만 실적이나 보여주는 것에 비해 주가가 많이 안 오르고 있긴 하네요. 또한, 나이스정보통신은 저 역시도 굉장히 좋게 보고 있는 기업입니다. 리오프닝 수혜주이기도 하지만 신용카드 결제에 대한 수수료 1위 사업자라는 건 충분히 매력적이라고 생각하는데요. 점점 현금도 없어지고 온라인 결제도 많아지고 있는 요즘 자회사로 온라인 PG까지 가지고 있고 오프라인에서는 1위 사업자임을 고려하면 충분히 공부해볼 만한 기업이라고 생각합니다. 다만, 아쉬운 점은 최근 주식 시장의 흐름이 좋지 않다는 점과 외국인과 기관의 거래량이 따라주지 못한다는 점이네요, 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 2022년 상반기(3월) 지투파워 공모가, 주관사, 청약일정 등 공모 정보 (0) | 2022.03.22 |

|---|---|

| 기릿님의 기사 소개, 오늘의 기업(고려아연) (0) | 2022.03.18 |

| 오늘의 기사 소개, 특징주 기업(현대건설) (0) | 2022.03.16 |

| 2022년 상반기(3월) 세아메카닉스 공모가, 주관사, 청약일정 등 공모 정보 (0) | 2022.03.15 |

| 2022년 상반기(3월) 공구우먼 공모가, 주관사, 청약일정 등 공모 정보 (0) | 2022.03.14 |