염승환 이사님(염블리)의 PICK 종목 공시 기업(효성화학)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 2022년 상반기(2월) 풍원정밀 공모가, 주관사, 청약일정에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/362

오늘은 염승환 이사님(염블리)의 PICK 종목 공시 특징주 기업(2월 14일 방송) 중 효성화학 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

#. 효성화학

효성화학의 경우 22년 2월 15일 기준, 273,000원이며 시가총액 8,709억원, 코스피 252위의 기업입니다. 상장주식수는 3,190,126주에 액면가 5,000원이고 네이버 금융의 펀더멘털을 보면 21년 PER는 8.94배입니다. 참고로 업종 PER는 9.72배인데요. 재무제표 요약을 보면 영업이익과 당기순이익이 20년에 크게 하락하긴 했으나, 18년부터 21년까지 매출액, 영업이익, 당기순이익은 지속적으로 상승하고 있습니다. 21년 기준 매출액은 2조 4,956억 원(20년 1조 8,172억 원), 영업이익은 1,890억 원(20년 609억 원), 당기순이익은 1,113억 원(20년 -116억 원)인데요.부채비율은 18년 350.17%에서 점차 증가해서 21년 기준 약 471.82% 수준이며 ROE는 24.51%, ROA는 4.21%입니다. 현금배당금은 20년에는 없었으나, 21년 기준 1주당 6,667원, 현금배당수익률 2.16, 현금배당성향 19.31%입니다.

효성화학의 주요 제품 매출 구성을 보면 화학이 100%인 기업입니다. 21년 매출액은 전년 대비 35% 증가한 2조 4,529억 원, 영업이익은 143.9% 증가한 1,485억 원을 기록했습니다. 효성화학이 아시아 폴리프로필렌(PP) 제품 증설과 프로판 가스 가격의 급등으로 수익성이 생각보다 좋지는 못했지만 올해 2분기에는 수익성이 회복될 것으로 전망했는데요. 그럼에도 베트남 설비 외형 확대에 따른 성장이 이익도 충분히 상쇄하고, 올해 영업이익은 2,160억 원으로 작년보다 45% 증가한다는 점이 투자 포인트라고 신영증권에서 전망하기도 했습니다. 가장 중요한 것은 베트남 설비 정상화에 따른 물량 증가 시점이 주가를 견인하는 주요 요소라고 합니다. 그래서인지 2분기 이후 본격적인 이익 회복이 예상되므로 긴 호흡으로 접근해야 할 거 같다고 하네요.

염승환 이사님께서는 특수가스(NF3) 공급계약 체결 공시를 말씀해주셨습니다. 원료인 프로판 가스를 이용하여 폴리프로필렌(PP) 화학 제품을 만드는 기업이지만 프로판 가스의 가격이 워낙 올라서 4분기 실적이 어닝쇼크가 나왔었는데요. 특히, 베트남 가동이 지연되면서 문제가 있었는데요. 이게 2분기 이후에 정상화될 전망이라 1분기까지는 부진할 거 같다고 하시네요. 가스 가격이 조금 떨어져야 수혜를 받는데, 원자재 가격이 너무 올라서 피해를 받고 있기에 아직은 본격적인 실적이나 주가 상승이 어렵다고 하더라도 시간이 지나면 해결될 이슈기에 가치 투자하시는 분들 입장에서는 이용해서 저가 매수하는 것도 괜찮다고 하셨습니다. 또한 석유화학 이외에도 반도체에 들어가는 특수가스(NF3)도 생산하고 있는데 이게 영업가치가 6,000억 원 이상 될 것으로 보이고 PER도 5배 정도로 주가는 굉장히 저평가되어있다고 하셨습니다.

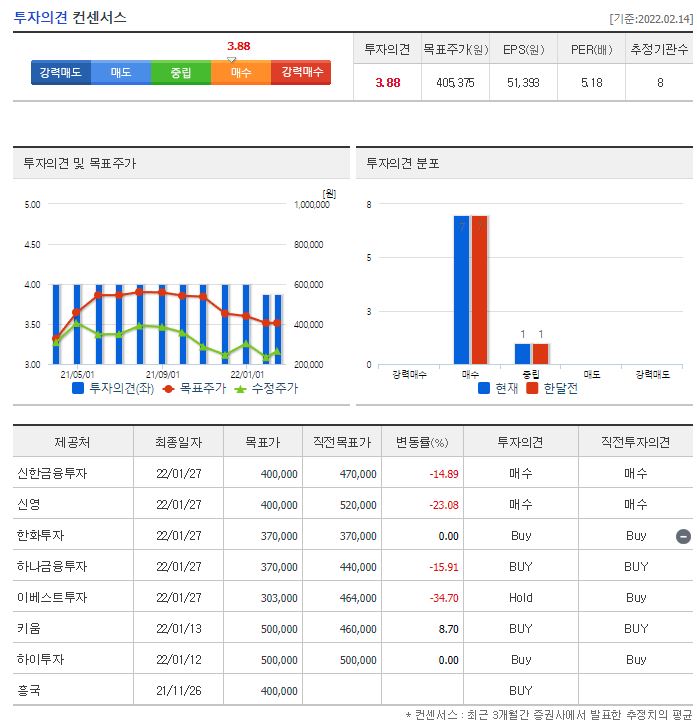

22년 최근 3개월 동안 별도로 목표가를 제시한 증권사는 총 8곳입니다. 투자 의견은 전체적으로 매수였는데요. HOLD 의견도 1곳 있었습니다. 가장 낮은 목표가는 1월 27일 이베스트투자에서 발표한 303,000원이었고 가장 높은 목표가는 1월 12일과 13일에 발표한 하이투자와 키움의 500,000원이었습니다. 참고로 네이버 투자의견 컨센서스의 목표주가는 405,375원이었습니다. 2월 15일 기준 273,000원이기 때문에 최저가나 네이버 목표주가와 비교해도 아직 상승여력은 남아있는 것으로 보입니다. 참고로 2월 9일부터 2월 15일까지 5 영업일 동안 외국인은 3일을 매수했지만, 기관은 5일을 연속 매수했다는 점도 꼭 참고하실 필요가 있을 것 같습니다.

오늘은 염승환 이사님의 PICK 종목 공시 특징주 기업주 효성화학에 대해 공부해봤습니다. 효성화학의 경우 사실 21년에는 나름 괜찮은 실적과 모멘텀으로 저는 괜찮게 보고 투자했었는데요. 원자재인 프로판 가스 가격과 베트남의 정상화가 지연되면서 실적이 좋게 나오지 못했고, 주가는 많이 낮아진 상황입니다. 그럼에도 불구하고 석유화학 이외에 특수가스 등으로 사업을 다변화하고 있고 원자재 가격이 낮아지면서 베트남의 정상화가 동시에 이뤄진다면 분명 저는 매력적인 기업이라고 생각합니다. 거기에 기관도 최근 연속 매수하고 있는 만큼 앞으로도 좋은 흐름이 이어지길 바라고 있네요. 다만, 분명 염승환 이사님도 언급한 것처럼 2분기까지는 어려울 수 있기에 장기적인 호흡이 필요해 보이는 건 사실입니다. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 기릿님의 기사 소개, 오늘의 기업(LG이노텍) (0) | 2022.02.23 |

|---|---|

| 염승환 이사님(염블리)의 저평가 실적주 다크호스 기업(프로텍, 아이에스동서) (0) | 2022.02.22 |

| 2022년 상반기(2월) 풍원정밀 공모가, 주관사, 청약일정 등 (0) | 2022.02.17 |

| 염승환 이사님(염블리)의 실적 호전 저평가주 기업(서플러스글로벌) (0) | 2022.02.16 |

| 2022년 상반기(2월) 공모주 청약 일정(브이씨, 스톤브릿지벤처스) (0) | 2022.02.15 |