염승환 이사님(염블리)의 종목 공시 시리즈(SGC이테크건설, 한국조선해양)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 염승환 이사님의 종목 공시시리즈(8월 9일 방송) 금호건설, 알체라에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/205

오늘은 염승환 이사님(염블리)의 종목 공시 시리즈(8월 9일 방송) 중 나머지 2개 SGC이테크건설, 한국조선해양 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. SGC이테크건설

SGC이테크건설의 경우 21년 8월 10일 기준, 71,100원이며 시가총액 1,439억원, 코스닥 741위의 기업입니다. 상장주식수는 2,024,247주에 액면가 5,000원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 1.37배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액, 영업이익은 감소하고 있지만 당기순이익은 상승하고 있습니다. 부채비율은 18년 283.59%에서 점차 증가해서 20년 기준 381.96%로 높은 편이며 현금배당금은 20년 기준 1주당 1,172원, 현금배당수익률 1.92, 현금배당성향 1.27%입니다.

SGC이테크건설의 주요 제품 매출 구성을 보면 플랜트사업은 72.93%, 토건 27.01%인데요. 플랜트부문에서는 매출 감소 우려가 없고, 토건 부문도 수주가 증가하고 있다고 하는데요. 2분기 매출액은 3,241억원으로 전년 동기 대비 33.3% 증가했고, 영업이익은 133억원으로 흑자 전환됐습니다. 게다가 올해 예상 PER가 2.6배, PBR 07배 등 실적에 비해 주가가 상당히 낮다는 의견도 많이 있었습니다. 올해 상반기에만 2,000억원 이상을 기록했고 하반기에도 추가 수주를 계획하고 있어 물류센터 신규수주만 5,000억원 이상이 될 거라고 기대한다고 합니다.

염승환 이사님께서는 1,278억(매출액의 11.25%) 규모의 물류센터 수주 공시를 말씀주셨는데요. SGC이테크건설은 건설회사이지만 주력이 플랜트인데요. 1,278억원 규모의 수주는 바로 김해 복합물류센터 공사였습니다. 또한, 우리나라도 온라인 상거래 시장이 커지다 보니 물류센터 증설이 계속 이루어지고 있기 때문에 이렇게 수주했다는 것은 다음에 비슷한 수주를 따내는 가능성이 높아질 수 있다는 측면에서 긍정적이라고 하셨는데요. 건설주도 내년 대선까지는 나쁜 흐름은 적을 가능성이 높고 최근 건설주가 지지부진하지만 수주가 잘되는 건설주들은 한번 주의 깊게 보는 게 좋다고 말씀 주셨네요.

21년 최근 3개월 동안에는 별도로 목표가를 제시한 증권사가 없다는 게 아쉽지만 긍정적인 측면에서는 수주와 낮은 PER 등을 고려하고, 부정적인 측면에서는 실적이 좋기는 하지만 20년까지는 매출액과 영업이익이 감소하고 있었다는 점을 참고하시면 좋을 것 같네요.

2. 한국조선해양

한국조선해양의 경우 21년 8월 10일 기준, 124,500원이며 시가총액 8조 8,113억원, 코스피 46위의 기업입니다. 상장주식수는 70,773,116주에 액면가 5,000원입니다. 아쉽게도 네이버 금융의 펀더멘털을 통해서는 20년~21년 PER는 알 수 없었는데요. 18년부터 21년까지 매출액은 15조 정도의 수준을 유지하고 있지만, 영업이익과 당기순이익은 우하향하고 있었습니다. 21년 기준 매출액은 15조 1,545억원, 영업이익은 -3,958억원, 당기순이익은 -3.635억원입니다. 부채비율은 18년 88.62%에서 점차 감소하고 있어 21년은 62.56% 수준입니다. 현금배당금은 21년에 1주당 75원, 현금배당수익률 0.06 정도네요.

한국조선해양은 많은 분들이 아시는 것처럼 조선이 주요 제품 매출 구성에 86.41%, 해양플랜트가 4.56% 정도 되는데요. 최근 2분기 9,000억원의 영업손실이 있지만 철강재 가격 인상에 따른 충당금을 미리 설정하여 발생한 서류상 영업손실이라 실제 목표주가도 타격을 받지 않았습니다. 충당금을 선반영한 이유는 9월에 예정되어 있는 현대중공업 상장을 위한 악재를 줄기 위해서라는 의견들도 있네요. 실제 2분기 매출액은 전년 동기 대비 -3.3% 감소한 3조 7,973억원이지만, 이미 한국조선해양의 조선 3사인 현대중공업, 현대삼호중공업, 현대미포조선은 올해 수주목표의 89%를 이미 달성했다고 합니다. 그래서 증권사에서는 3분기의 조정을 매수 기회로 활용하자는 의견도 있습니다.

염승환 이사님께서는 6,592억(매출액의 7.93%) 규모의 해양플랜트를 수주한 공시를 말씀 주셨는데요, 해당 수주가 바로 미국 원유개발업체와 FPS(해양플랜트) 1기인데요. 지금 유가도 60불 후반인 상황에서 해양플랜트 수주가 이뤄진다는 것은 조선 회사 입장에서 매우 긍정적이라고 합니다. 또한, 해양플랜트는 1기 수주 금액이 워낙 크기 때문에 한국조선해양이 수주했다는 것은 좋은 점이라고 하는데요. 조선주에 대해서 더 이상 나쁠 것이 없기 때문에 수주를 기반으로 해서 조정이 나오면 비중을 늘려보는 것도 좋을 것 같다고 말씀 주셨습니다.

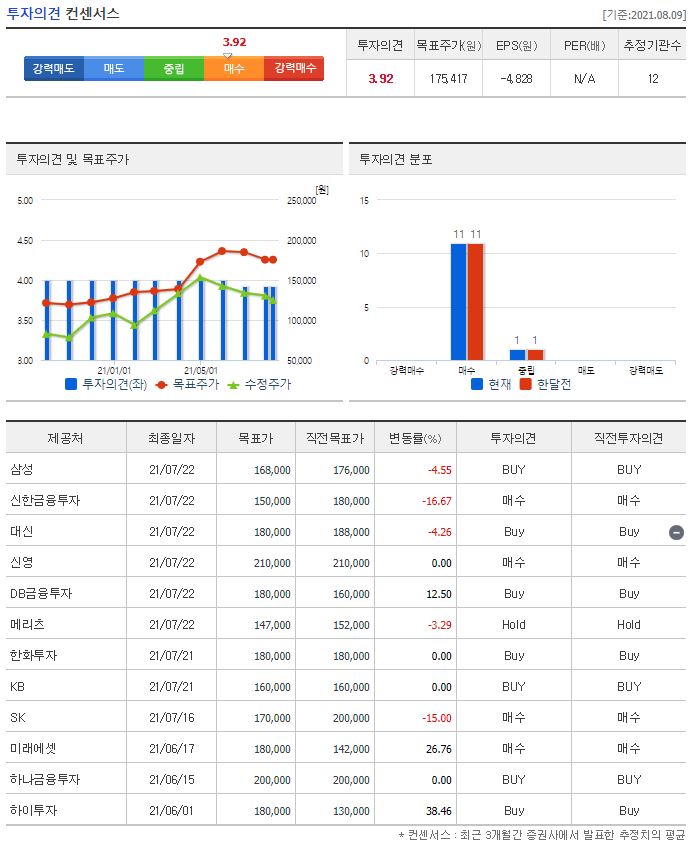

2021년에만 12개의 증권사에서 리포트가 있었는데요, 전체적으로 투자의견은 매수였지만 보유 의견도 1곳 있었는데요. 바로 가장 낮은 목표가를 7월 22일에 제시한 메리츠의 147,000원이었고 가장 높은 목표가는 7월 22일 신영에서 발표한 210,000원이었습니다. 참고로 네이버 금융의 투자의견 컨센서스는 175,417원이네요. 8월 10일 기준 한국조선해양 주가는 124,500원이기 때문에 최저가나 네이버랑 목표주가만 비교해도 상승여력이 충분해 보이는 것 같습니다.

오늘은 염승환 이사님의 종목 공시 시리즈 중 나머지 2개 기업인 SGC이테크건설, 한국조선해양에 대해 공부해봤습니다. 특히 건설회사나 조선회사에서 실적보다 수주가 중요하다고 예전에 염승환 이사님께서 말씀하셨던 것처럼 현재 많은 조정을 받고 있는 상황에서 지속적인 수주를 따오고 실적도 괜찮아지고 있다면 충분히 공부해서 투자할 가치가 있다고 생각합니다. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 염승환 이사님(염블리)의 내부자 거래 시리즈(유한양행, 대한약품) (0) | 2021.08.13 |

|---|---|

| 염승환 이사님(염블리)의 새로운 산업! 친환경,IT와 에드테크 관련주(이엔드디, 와이더플래닛) (0) | 2021.08.12 |

| 염승환 이사님(염블리)의 종목 공시 시리즈(금호건설, 알체라) (0) | 2021.08.10 |

| 염승환 이사님(염블리)의 저평가 고배당주(삼성증권) (0) | 2021.08.07 |

| 염승환 이사님(염블리)의 내부자 거래 특징주(SK바이오팜, 이수화학) (0) | 2021.08.03 |