염승환 이사님(염블리)의 종목 공시 시리즈(금호건설, 알체라)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 8월 공모주 청약 기업 롯데렌탈에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/204

오늘은 염승환 이사님(염블리)의 종목 공시 시리즈(8월 9일 방송) 중 2개 금호건설, 알체라 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. 금호건설

금호건설의 경우 21년 8월 9일 기준, 12,350원이며 시가총액 4,524억원, 코스피 375위의 기업입니다. 상장주식수는 36,633,924주에 액면가 5,000원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 17.10배, 21년 PER는 5.83배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액, 영업이익, 당기순이익은 지속적으로 상승하고 있습니다. 21년 기준 매출액은 2조 435억원, 영업이익은 1,144억원, 당기순이익은 778억원인데요. 부채비율은 18년 231.8%에서 소폭 감소해서 21년 기준 226.09%로 높은 편입니다. 현금배당금은 20년 기준 1주당 500원, 현금배당수익률 5.51, 현금배당성향 67.92%이고, 21년 기준 1주당 510원에 현금배당수익률 4.15, 현금배당성향 23.97%입니다.

금호건설의 주요 제품 매출 구성을 보면 건축이 74.95%, 토목이 20.83%로 건설회사인데요. 2분기 매출액은 전년 동기 대비 16% 증가한 5,034억원, 영업이익은 58.4% 증가한 289억원으로 안정적인 실적을 자랑하고 있습니다. 특히, 지난해 분양 실적이 4,170세대였는데 올해 4월까지 분양한 세대만 2,894세대로 목표의 70%를 달성했다고도 하는데요. 올해 분양 가구수는 약 7,000가구로 작년 대비 70% 증가한 수치입니다.

염승환 이사님께서는 종목 공시로 1,860억 규모의 공동주택 개발사업 수주를 말씀해주셨는데요. 1,860억원은 경기 안성의 공동주택 개발사업을 수주한 것으로, 매출액 대비 10%가 넘는 수준인데요. 건설과 조선은 실적도 중요하지만 결국 수주로 모든 것을 말한다고 하는데요. 원래 금호건설의 강점이 SOC로 공항, 도로 등이 있음에도 불구하고 임대주택 쪽에서도 잘 되고 있어서 긍정적이고 PER이 5배 정도라 주가가 저평가되어있다고 합니다. 또한, 아시아나 항공도 대한항공 그룹으로 넘어갔기 때문에 그런 것들을 봤을 때 금호건설의 그룹 리스크도 이젠 없다고 합니다.

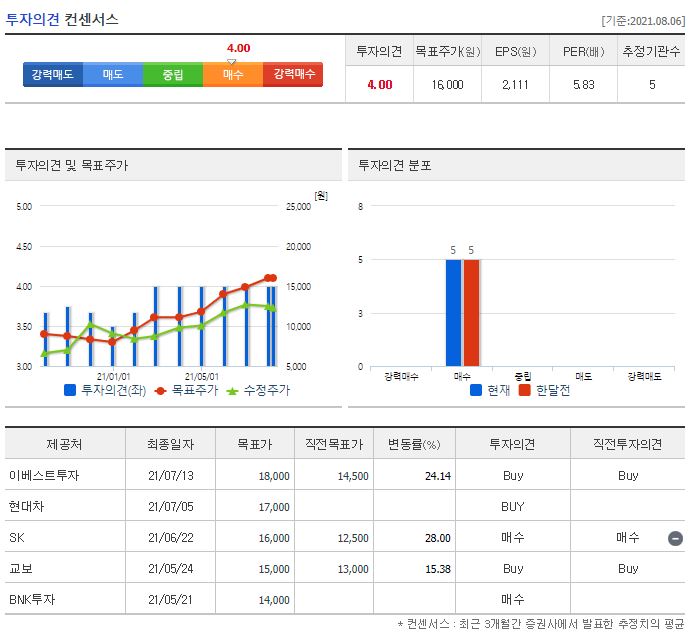

21년 최근 3개월간 목표가를 제시한 증권사는 총 5곳인데요. 전체적인 투자의견은 매수였습니다. 가장 낮은 목표가는 5월 21일에 BNK투자에서 발표한 14,000원이었고, 가장 높은 목표가는 7월 13일에 발표한 이베스트 투자의 18,000원입니다. 참고로 네이버 투자의견 컨센서스 목표주가는 16,000원이네요. 21년 8월 9일 기준 12,350원이기 때문에 최저가나 네이버 등과 목표주가만 비교해도 상승 여력은 있어 보입니다.

2. 알체라

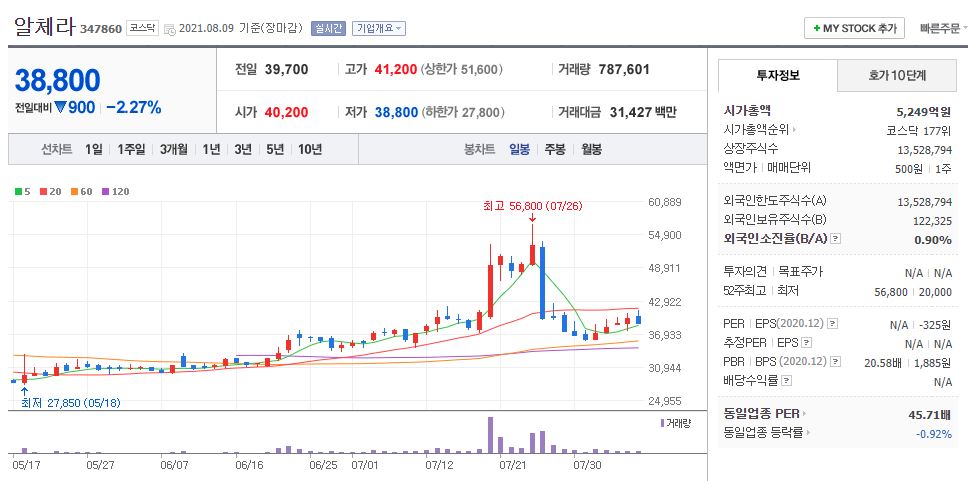

알체라의 경우 21년 8월 9일 기준, 38,800원이며 시가총액 5,249억원, 코스닥 177위의 기업입니다. 상장주식수는 13,528,794주에 액면가 500원이고 20년 12월에 코스닥에 상장해서 그런지 네이버 금융의 펀더멘털로는 20년과 21년 PER는 알 수 없네요. 재무제표 요약을 보면 18년부터 21년까지 매출액은 조금씩 상승하고 있지만, 영업이익과 당기순이익은 적자인데요. 20년 기준 매출액은 46억원, 영업이익은 -51억원, 당기순이익은 -37억원입니다. 부채비율은 19년 10.27% 수준이었고 20년에도 거의 유사한 10.22%입니다. 현금배당금은 없습니다.

알체라는 인공지능(AI) 영상인식 솔루션 전문 업체로 네이버 자회사인 스노우가 15.4%로 최대 주주인데요. 얼굴인식 AI 기술과 이상 상황 감지 AI 기술 분야에서 글로벌 선두권 수준의 기술력을 가진 기업이라고 합니다. 그래서인지 주요 제품 매출 구성을 보면 FACE가 62.72%, 데이터가 18.05%, VADT가 10.8%, ACS가 8.43%인데요. 지난번 메타버스 관련주로 맥스트가 따상상까지 가면서 같이 상승하다가 7월 27일 화요일 홈페이지에 메타버스 관련된 직접 사업 모델이 없다고 하자, 25% 정도 하락한 경험이 있습니다.

염승환 이사님께서는 알체라가 매출액의 33% 수준인 15억 규모의 소프트웨어 라이선스 계약을 맺은 공시를 가져오셨는데요. 알체라가 메타버스 대장주로 상승했다가 회사에서 관련이 없다고 공고하면서 주가가 급락하던 사례를 말씀해주셨는데요. 그렇지만 토스 증권 등과 라이선스 계약을 체결한 15억 규모의 건에 대해 말씀 주셨습니다. 안면인식 관련 솔루션을 공급한 것으로 보인다고 하는데요. 금액 자체는 크지는 않지만 알체라 입장에서는 그래도 비교적 높은 비중의 수주가 나왔다고 이해하면 된다고 합니다. 메타버스 이슈 이외에도 본업에서도 잘하고 있다고 보시면 좋을 것 같습니다.

2021년 최근 3개월에는 별도의 증권사 리포트가 없었다는 게 아쉬운 점인데요, 긍정적인 공시와 나름대로의 모멘텀이 있는 것은 분명 호재로 볼 수 있지만 그럼에도 제가 주저하는 이유는 역시 너무나도 낮은 매출액과 불안한 영업이익과 당기순이익인 것 같습니다.

오늘은 염승환 이사님의 종목 공시 시리즈 2개 기업인 금호건설, 알체라에 대해 공부해봤습니다. 금호건설은 안정적인 실적은 물론이고, 연간 최대의 수주를 기록하고 있는 상황에서 PER도 5배로 저평가되어있는 만큼 충분히 공부해볼 만한 기업이라고 생각합니다. 반면에, 알체라는 많은 이슈와 메타버스 관련된 모멘텀이 있었지만 현재 메타버스는 연관 없는 것으로 이야기가 나왔고, 영업이익과 당기순이익은 적자인 만큼 이런 부분들을 충분히 공부하셔서 투자 여부를 고민해야 한다고 생각합니다. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 염승환 이사님(염블리)의 새로운 산업! 친환경,IT와 에드테크 관련주(이엔드디, 와이더플래닛) (0) | 2021.08.12 |

|---|---|

| 염승환 이사님(염블리)의 종목 공시 시리즈(SGC이테크건설, 한국조선해양) (0) | 2021.08.11 |

| 염승환 이사님(염블리)의 저평가 고배당주(삼성증권) (0) | 2021.08.07 |

| 염승환 이사님(염블리)의 내부자 거래 특징주(SK바이오팜, 이수화학) (0) | 2021.08.03 |

| 염승환 이사님(염블리)의 내부자 거래 특징주(파인테크닉스, 드림어스컴퍼니) (0) | 2021.08.02 |