염승환 이사님(염블리)의 내부자 거래 특징주(네이버, NAVER)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 염승환 부장님의 내부자 거래 특징주(7월 28일 방송) SK바이오팜, 이수화학에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/198

오늘은 염승환 이사님(염블리)의 내부자 거래 특징주(7월 30일 방송) 중 네이버(NAVER) 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

# 네이버(NAVER)

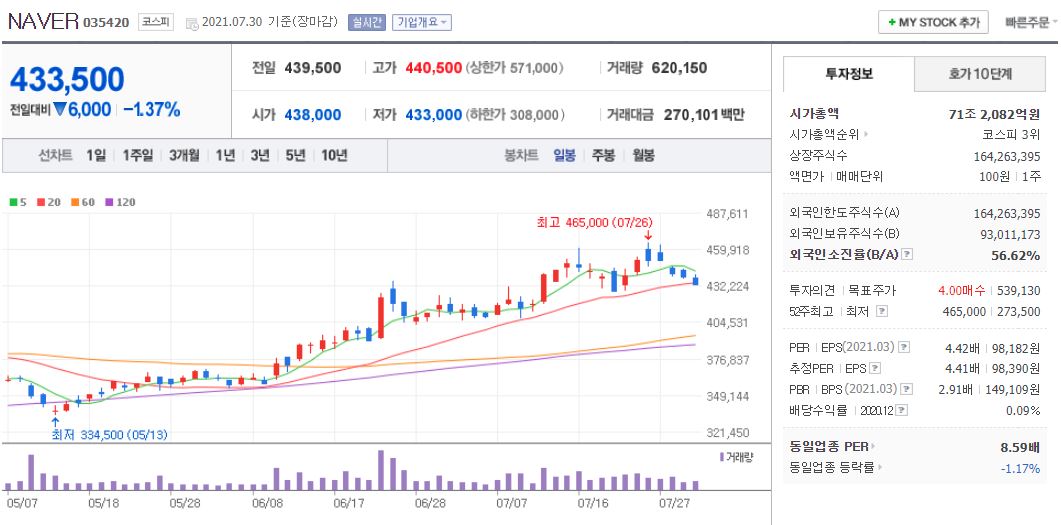

네이버의 경우 21년 7월 30일 기준, 433,500원이며 시가총액 71조 2,082억원, 코스피 3위의 기업입니다. 상장주식수는 164,263,395주에 액면가 100원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 71.1배, 21년 PER는 4.41배입니다. 재무제표 요약을 보면 18년부터 20년까지 매출액은 하락 후 21년에 상승했으나, 영업이익, 당기순이익은 지속적으로 상승하고 있습니다. 21년 기준 매출액은 6조 7,392억원, 영업이익은 1조 3,431억원, 당기순이익은 15조 2,439억원입니다. 부채비율은 18년 66.09%에서 점차 증가하여 20년에 106.11%까지 올라갔다가 21년에 41.22%로 하락했는데요. 현금배당금은 20년 기준 1주당 402원, 현금배당수익률 0.14, 현금배당성향 5.92%였고, 21년 기준 1주당 703원에 현금배당수익률 0.16, 현금배당성향 0.71%입니다.

네이버의 주요 제품 매출 구성을 보면 서치 플랫폼이 50.21%, 커머스가 21.64%, 핀테크가 13.98%, 콘텐츠가 8.72%인데요. 게다가 요즘 뜨거운 라이브 커머스의 경우 작년에 시작하여 누적 거래액 2,500억원을 돌파하면서 카카오의 라이브 커머스를 앞지르고 있습니다. 이유는 중소사업자 제품까지의 넓은 선택폭과 이벤트 효과 등 다양한 전략 덕분이라고 합니다. 특히 올해 2분기에 매출액은 전년 동기 대비 30.4% 늘어난 1조 6,635억원, 영업이익은 8.9% 증가한 3,356억원으로 분기 기준 사상 최대입니다. 증권사에서는 신사업에 대한 가능성을 2분기 실적으로 증명했다는 평가들을 하고 있을 정도네요. 그렇지만, 최근 네이버는 직장 내 괴롭힘에 대한 사법처리를 받게 되었는데요. 86억 7,000여만원의 임금 체납부터 네이버 직원의 사망까지 안 좋은 소식도 있는 건 사실입니다.

염승환 이사님께서는 김OO 책임 리더가 7월 22일 437,000원을 장내 매수한 것을 말씀해주셨는데요. 다만, 같은 날 네이버 임원 중에 매도하신 분도 있다고 합니다. 보통 임원들은 주가가 많이 빠졌을 때 매수하는 게 맞는데, 네이버는 많이 오른 기업임에도 임원이 장내 매수했다는 것은 그래도 유의미 하다는 걸로 보인다고 합니다. 네이버 커머스의 확대 전략을 보면 20만평 플필먼트의 센터 구축, 브랜드 스토어 거래액 가시화, 신규 머천트 솔루션 론칭, 이마트 장보기 입점, 일본 스마트 스토어 진출 등을 같이 소개해주셨네요.

그러나, 염승환 이사님께서는 네이버 자체는 기간 조정이 1~2달 정도 필요할 거 같다고 말씀 주셨는데요. 왜냐하면, 시장이 답답한 와중에도 카카오가 한번 상승하고 쉬는 와중에 네이버가 후발주자로 증시를 강력하게 리드했고, 메타버스 관련해서 이벤트가 나오면서 제페토의 기대감 때문에 상승했었는데 최근에는 재료가 많이 노출되면서 상승 탄력이 둔화되었다고 합니다. 네이버가 한 단계 더 주가가 조정받는다면 모아가기에는 절호의 매수 찬스라고 보시며 장기적으로는 시가총액 100조까지는 갈 수 있는 기업으로 본다고 하셨습니다.

21년 최근 3개월에만 23개의 증권사에서 목표가를 제시했는데요. 놀랍게도 투자의견은 전부 매수였습니다. 참고로 가장 낮은 목표주가는 4월 30일에 발표한 유진투자의 430,000원이었고, 가장 높은 목표가는 7월 23일 현대차에서 발표한 600,000원이네요. 참고로 네이버 투자의견 컨센서스 목표주가는 539,130입니다. 7월 30일 기준 433,500원이기 때문에 이미 최저가는 돌파했지만 네이버 목표주가나 최댓값까지는 아직 상승여력이 있는 것으로 보이네요.

오늘은 염승환 이사님의 내부자 거래 특징주 중 하나인 네이버에 대해 공부해봤습니다. 네이버의 경우 코스피 시가총액 3위의 기업으로 최근 카카오와 같이 증시를 리드하고 있던 기업인데요. 2분기의 당당한 실적의 증명으로 더욱 매력적이면서 메타버스 등 장기적인 기대감을 가지고 있는 기업임은 틀림없는 것 같습니다. 다만, 염승환 이사님이 말씀하신 것처럼 최근 시장을 리드하면서 카카오만큼 많이 상승했던 부분이 있기 때문에 어느 정도의 기간 조정은 받을 것으로 예상되는데요. 그럼에도 아직까지는 많은 가능성들이 있기 때문에 장기적인 투자로도 좋은 기업일 것 같습니다. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 기업' 카테고리의 다른 글

| 염승환 이사님(염블리)의 내부자 거래 특징주(한솔케미칼) (0) | 2021.08.06 |

|---|---|

| 염승환 이사님(염블리)의 내부자 거래 특징주(포스코케미칼) (0) | 2021.08.05 |

| 염승환 이사님(염블리)의 Pick 기업(와이솔) (0) | 2021.07.28 |

| 염승환 이사님(염블리)의 Pick 기업(KG이니시스) (0) | 2021.07.27 |

| 염승환 이사님(염블리)의 내부자 거래 특징주(포스코케미칼, 파트론) (0) | 2021.07.26 |