염승환 이사님(염블리)의 종목 공시 특징주 기업(심텍, 덕산테코피아)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 기릿님의 기사 소개, 오늘의 기업(1월 21일 방송) 삼성SDI에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/344

오늘은 염승환 이사님(염블리)의 종목 공시 특징주 시리즈(1월 24일 방송) 중 2개 심텍, 덕산테코피아 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. 심텍

심텍의 경우 22년 1월 24일 기준, 43,750원이며 시가총액 1조 3,936억 원,코스닥 36위의 기업입니다. 상장주식수는 31,854,143주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 21.65배, 21년 PER는 11.31배입니다. 참고로 업종 PER는 24.42배로 업종과 비교하면 저평가되어있네요. 재무제표 요약을 보면 영업이익과 당기순이익이 19년에 크게 하락하긴 했으나, 18년부터 21년까지 전체적으로 매출액, 영업이익, 당기순이익은 상승하는 흐름 인대요. 21년 기준 매출액은 1조 3,626억 원(20년 1조 2,014억 원), 영업이익은 1,571억 원(20년 897억 원), 당기순이익은 1,211억 원(20년 565억 원)입니다. 부채비율은 18년 279.06%에서 점차 증가하다가 감소해서 21년 기준 약 122.35% 수준이며 ROE는 35.21%, ROA는 14.55%입니다. 현금배당금은 20년 기준 1주당 320원, 현금배당수익률 1.4, 현금배당성향 18.41%이고, 21년 기준 1주당 362원, 현금배당수익률 0.86, 현금배당성향 9.57%입니다.

심텍의 주요 제품 매출 구성을 보면 Package Substrate가 75.53%, 모듈 PCB가 23.7%인 기업입니다. 4분기 매출액은 전년 동기 대비 42% 증가한 3,958억 원, 영업이익은 320% 증가한 619억 원을 전망하며 분기 최대 실적을 예상하고 있습니다. 실적이 좋았던 이유는 고부가 제품인 플립칩 칩스케일 패키지(FC CSP)와 멀티칩 패키지(MCP) 중심의 매출 증가 및 영업이익률 개선 덕분이라고 하는데요.

증권가에서는 22년에도 전년 대비 33% 증가한 2,115억 원의 영업이익으로 최고 실적을 전망했습니다. 이유는 삼성전자와 SK하이닉스의 D램을 DDR4에서 DDR5로 서버 부문 전환해서 공급하고 있고, 거기에 심텍은 메모리 모듈의 글로벌 점유율 1위 기업으로 평균 가격 상승 및 매출 증가로 반사이익을 예상한다고 했습니다.

염승환 이사님께서는 1,071억 원 규모(자기 자본 대비 29.5%) 고다층 MSAP 기판 설비투자 내부 공시를 말씀해주셨습니다. 패키지 기판이 호황으로 설비투자 공시가 나온 것인데요. 최근 고사양 기판 수요가 증가하다 보니 생산능력 증가로 기판 투자를 단행한 것 같다고 합니다. 하이앤드 급의 고다층 기판 비중이 60%까지 늘어나기 때문에 향후 실적도 좋아질 것으로 예상되며 매출의 1,200억 원 정도는 늘어날 것으로 예상하셨습니다. 이익률도 늘어나고 있지만 단기적으로 주가가 많이 올랐고 PER이 9배 수준으로 실적이 워낙 가파르기 때문에 주가 상승 여력이 충분하다고 하셨습니다. 증시가 안 좋아서 당분간 조정은 나오겠지만 그걸 이용해서 비중을 늘려가는 것도 좋은 전략이라고 말씀하셨네요.

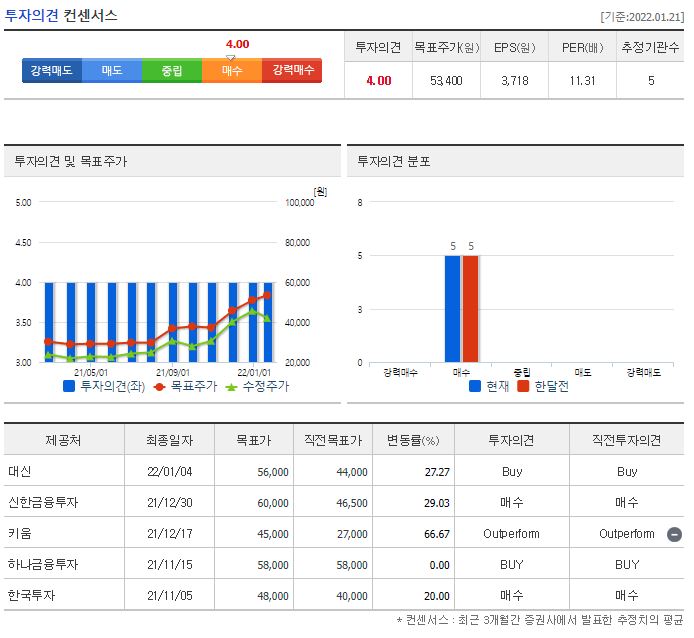

22년 최근 3개월 동안 별도로 목표가를 제시한 증권사는 총 5곳입니다. 투자 의견은 전체적으로 매수였는데요. 가장 낮은 목표가는 12월 17일 키움에서 발표한 45,000원이었고 가장 높은 목표가는 12월 30일에 발표한 신한금융투자의 60,000원이었습니다. 참고로 네이버 투자의견 컨센서스의 목표주가는 53,400원이었습니다. 1월 24일 기준 43,750원이기 때문에 최저가에는 거의 도달했으며 네이버 목표주가와 비교하면 아직 상승여력은 남아있는 것으로 보입니다. 참고로 1월 11일부터 1월 24일까지 10 영업일 동안 외국인은 6일을 매도했지만, 기관은 7일을 매수했다는 점도 꼭 참고하실 필요가 있을 것 같습니다.

2. 덕산테코피아

덕산테코피아의 경우 22년 1월 24일 기준, 32,050원이며 시가총액 5,890억 원, 코스닥 126위의 기업입니다. 상장주식수는 18,377,428주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 44.84배, 21년 PER 26.77배입니다. 참고로 업종 PER는 39.47배입니다. 재무제표 요약을 보면 19년에 하락하기는 했지만 18년부터 21년까지 매출액, 영업이익, 당기순이익은 우상향하고 있습니다. 21년 기준 매출액은 1,169억 원, 영업이익은 237억 원, 당기순이익은 210억 원입니다. 부채비율은 18년 39.12% 수준에서 점차 감소하여 21년 기준 8.08% 수준이고 ROE는 12.74%, ROA는 11.53%입니다. 현금배당금은 없습니다.

덕산테코피아는 OLED 발광층, 공통층 소재 원료와 반도체 증착 소재, 2차 전지 전해액 첨가제 사업 등을 영위하는 기업으로 주요 제품 매출 구성을 보면 OLED 소재가 58.65%, 반도체 소재가 36.63%인데요. 4분기 매출액은 298억 원, 영업이익은 58억 원을 전망했는데요. 3분기 매출액 303억 원, 영업이익 60억 원에 비해 실적이 좋지 않은 이유는 OLED 사업부의 계절적 비수기 영향 때문이라고 합니다.

증권가에서는 올해 실적은 매출액 1,453억 원, 영업이익 306억 원으로 높은 성장률을 기록할 것으로 예상하며 덕산네오룩스의 OLED 사업이 모바일에서 노트북, TV 등으로 영역이 확대될 것이며 삼성전자의 국산화 필요성이 증가하면서 안정적인 성장을 지속할 것으로 전망했습니다. 첨가제 사업은 24~25년 배터리 업체를 고객으로 확보하는지에 따라 다르며, 긍정적인 결과 시 OLED와 반도체 소재 사업 규모인 800~1,000억 원에 버금가는 수준으로 확대될 것으로 전망하기도 했습니다.

염승환 이사님께서는 500억 원 규모(자기 자본 대비 31.64%) 2차 전지 전해액 첨가제 시설투자 종목 공시를 말씀 주셨는데요. 덕산테코피아는 OLED와 반도체 소재를 만드는 기업으로 OLED와 반도체가 최근 업황이 좋기도 하고 거기에 더해져서 2차 전지 전해액 첨가제 공장을 증설한 것이라고 합니다. 첨가제 투자를 통해서 연 1,500톤의 생산량이 늘어난다고 합니다. 이걸 통해서 향후 700억 원 정도 증가할 수 있을 것으로 보이고 추가 증설 가능성도 높고 시장에 진입했기 때문에 공급사도 늘어날 가능성도 높다고 합니다. 계속 주목하고 관심을 가져야 할 만한 기업으로 덕산테코피아를 말씀하시면서 2차 전지 소재사업을 하면서 OLED와 반도체까지 같이하는 경우가 정말 드문데, 설비투자까지 하는 것만큼 자신감이 있는 거 같다고 말씀해주셨습니다. 시장이 안 좋을수록 이런 전자공시를 이용해서 공부를 하고 기업을 발굴하는 게 좋다고 하셨습니다. 그렇기에 조정이 나온다면 적극적으로 담을 필요가 있다고 생각하신다고 하네요.

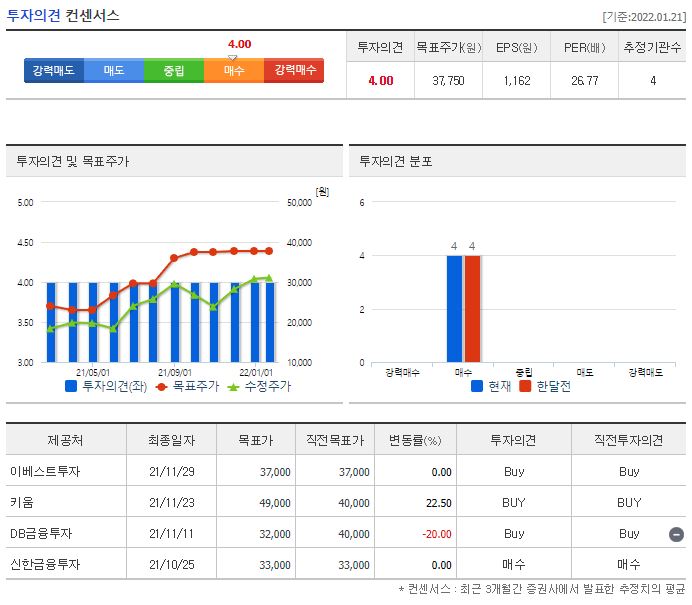

2022년 최근 3개월 동안 4개의 증권사에서 리포트가 있었는데요, 전체적으로 투자의견은 매수였습니다. 제일 낮은 곳이 11월 11일에 발표한 DB금융투자의 32,000원이었고 제일 높은 곳은 11월 23일에 발표한 키움의 49,000원이었습니다. 참고로 네이버 금융의 투자의견 컨센서스는 37,750원이네요. 22년 1월 24일 기준 32,050원이기 때문에 최저가는 돌파한 상황이며 목표주가까지는 상승여력이 충분해 보입니다. 다만, 염승환 이사님께서 말씀하신 것처럼 최근 주식 시장이 좋지 않기 때문에 조정받는 도중에 담을 필요가 있는지 신중한 검토가 필요할 것 같습니다. 참고로, 1월 18일부터 1월 24일까지 5 영업일 동안 기관은 연속 5일을 매수하고 있고, 외국인은 2일을 매수했다는 것도 좋은 포인트인 것 같긴 하네요.

오늘은 염승환 이사님의 종목 공시 특징주 중 2개 기업인 심텍, 덕산테코피아에 대해 공부해봤습니다. 2개 기업 모두 업종 PER와 비교해보면 저평가되어 있는 기업이고 최근 전자공시를 통해 증설한 것을 확인해 주가의 흐름 역시 괜찮은 편인데요. 요즘같이 주식시장이 안 좋은 상황에서도 주가가 상승한 만큼 분명 매력적인 기업인 것 같습니다. 다만, 염승환 이사님께서도 말한 것처럼 단기간에 주가가 상승한 것도 있고 이미 증권가에서 예측한 최저가의 목표주가까지는 대부분 도달했기 때문에 그 이상의 상승 여력이 있는 기업인지 충분히 공부할 필요가 있다고 생각합니다. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 미국, 일본, 홍콩, 싱가포르, 인도네시아, 중국, 캐나다 등 해외 주식시장 휴장 일정 (ft.2022년 2월) (0) | 2022.01.31 |

|---|---|

| 기릿님의 기사 소개, 오늘의 기업(농심) (0) | 2022.01.28 |

| 기릿님의 기사 소개, 오늘의 기업(삼성SDI) (0) | 2022.01.26 |

| 2022년 상반기(1월) 나래나노텍 공모가, 주관사, 청약일정 등 (0) | 2022.01.25 |

| 2022년 상반기(1월) 아셈스 공모가, 주관사, 청약일정 등 (0) | 2022.01.24 |