염승환 이사님(염블리)의 증권사 보고서 PICK 기업(에스에프에이)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 염승환 이사님의 종목 공시 특징주 시리즈(12월 29일 방송) LS일렉트릭에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/329

오늘은 염승환 이사님(염블리)의 증권사 보고서 PICK 기업 시리즈(12월 29일 방송) 중 에스에프에이 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

#. 에스에프에이

에스에프에이의 경우 21년 12월 30일 기준, 36,050원이며 시가총액 1조 2,945억원, 코스닥 46위의 기업입니다. 상장주식수는 35,908,760주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 11.96배, 21년 PER는 10.98배입니다. 참고로 업종 PER는 37.60배인데요. 재무제표 요약을 보면 매출액은 19년과 비슷한 수준이고 영업이익, 당기순이익은 20년까지 하락하다가 21년에 회복하고 있습니다. 21년 기준 매출액은 1조 5,769억 원, 영업이익은 1,838억 원, 당기순이익은 1,322억 원인데요.부채비율은 18년 65.56%에서 점차 감소해서 21년 기준 약 38.75% 수준이며 ROE는 11%, ROA는 7.15%입니다. 현금배당금은 20년 기준 1주당 950원에, 현금배당수익률 2.46, 현금배당성향 31.51%이고, 21년 기준 1주당 961원, 현금배당수익률 2.66, 현금배당성향 29.25%입니다.

1998년 설립 후 자동화 시스템과 공정장비를 공급해온 에스에프에이의 주요 제품 매출 구성을 보면 종속회가 매출이 63.39%, 시스템 솔루션이 40.86%, 장비솔루션이 8.83%(내부 매출 13.08% 제외)인 기업입니다. 3분기 매출액은 전년 대비 2.6% 증가한 3,910억 원, 영업이익은 57% 증가한 500억 원, 당기순이익은 4.2% 감소한 232억 원을 기록했습니다. 3분기 실적을 반영한 PER는 12.4배, ROE는 9.8% 수준인데요.

DB금융투자에서는 4분기 실적을 매출액 4,539억 원으로 전년 대비 18.3% 증가, 영업이익 606억 원으로 39% 증가를 예상했는데요. 이유는 2차전지향 물류장비 및 3D CT 비파괴 검사기, AI 외관 검사기 등 장비 수주와 반도체 장비의 고객 확대, 일반 물류향 고객 확대 및 장비군 다각화 덕분이라고 예상했습니다. 그래서 22년 연간 실적은 매출액 1조 8,700억 원, 영업이익 2,526억 원을 예상하기도 했네요.

염승환 이사님께서는 상대적으로 덜 오른 기업으로 에스에프에이를 소개해주셨습니다. 반도체, 2차 전지 장비 매출 호조 기업으로 주가가 바닥권에서 조금씩 좋아지고 있다고 하셨네요. 에스에프에이의 핵심은 OLED라고 하는데요. 삼성디스플레이 관련된 OLED 장비 회사로 삼성디스플레이에서 얼마 전에 8세대 OLED를 23년부터 양산이 기대된다고 합니다. 참고로 8세대 OLED는 아이패드나 노트북에 들어가는 중대형 사이즈입니다. 이게 설비투자가 들어간다면 당연히 가장 수혜를 많이 받을 수 있는 회사라고 합니다. 그거 이외에도 반도체와 2차 전지, 장비 사업도 하고 있고 특히 2차전지 장비 쪽에서 검사장비 등 매출 호조가 예상되며 주력 수주처가 SK이노베이션이므로 최근 북미에 투자를 많이 하고 있는 만큼 거기에 수혜가 예상되며 PER이 8~9배 수준이라고 하며 주가 위치도 낮기 때문에 1월까지 충분히 관심을 가져볼 만한 회사라고 합니다.

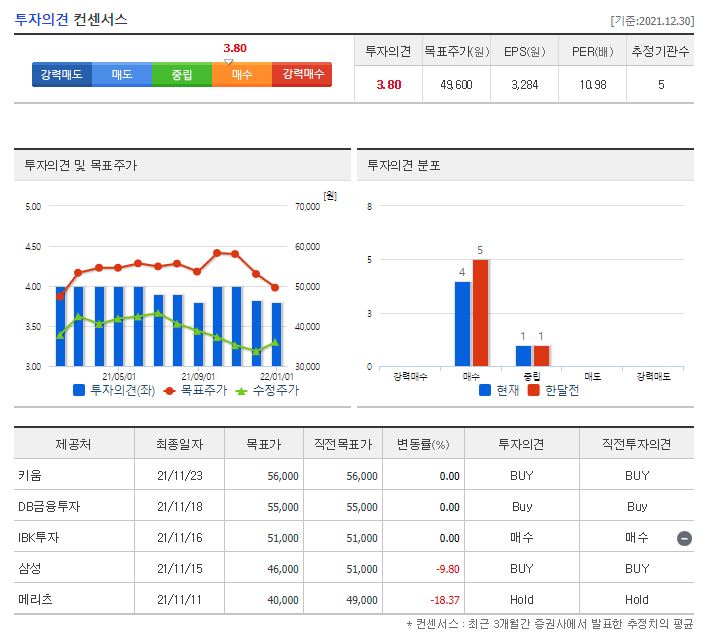

21년 최근 3개월 동안 별도로 목표가를 제시한 증권사는 총 5곳입니다. 투자 의견은 전체적으로 매수였는데요. 가장 낮은 목표가는 11월 11일 유일하게 보유 의견을 제시한 메리츠의 40,000원이었고 가장 높은 목표가는 11월 23일에 발표한 키움의 56,000원이었습니다. 참고로 네이버 투자의견 컨센서스의 목표주가는 49,600원이었습니다. 12월 30일 기준 36,050원이기 때문에 최저가와는 얼마 남지 않았고, 네이버 목표주가와 비교하면 아직 상승여력은 남아있는 것으로 보입니다. 참고로 12월 3일부터 12월 30일까지 20 영업일 동안 기관은 15일을 매수했고, 반면에 외국인은 18일을 매도했다는 점도 꼭 참고하실 필요가 있을 것 같습니다. 역시 12월 1일에 52주 최고가인 33,250원을 한 번 찍고 소폭 상승 후 120일 이평선과 60일 이평선 사이에서 횡보하고 있는 상황이기는 합니다.

오늘은 염승환 이사님의 증권사 보고서 PICK 기업인 에스에프에이(SFA)에 대해 공부해봤습니다. 에스에프에이(SFA)의 경우 18년부터 비슷한 수준의 실적을 안정적으로 해오고 있으면서 OLED, 반도체, 2차 전지 등 다양한 모멘텀을 가지고 있다는 점은 분명 매력적인 것 같습니다. 수급 역시도 최근에는 기관이 매도하긴 했으나, 12월에는 지속적인 매수세를 가지고 있고(외국인은 계속 매도했습니다) 낮은 PER도 분명 좋은 포인트인 건 사실인데요. 그럼에도 불구하고 염승환 이사님께서 주가가 무겁다는 말씀을 하신 적이 있는데요. 과거 한국전력처럼 주가가 무거운 종목들은 실적이나 모멘텀에 상관없이 주가가 잘 안간다는 느낌을 저는 개인적으로 받은 적이 있었습니다. 그래서인지 반도체나 2차전지 장비 관련 좋은 기업들이 많다 보니까 에스에프에이(SFA)는 상대적으로 저에게는 조금 덜 매력적이게 느껴지네요. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 2022년 상반기(1월) 공모주 청약 일정(케이옥션) (0) | 2022.01.11 |

|---|---|

| 2022년 상반기(1월) 공모주 청약 일정(오토앤) (0) | 2022.01.10 |

| 염승환 이사님(염블리)의 종목 공시 특징주 기업(LS일렉트릭) (0) | 2022.01.04 |

| 미국, 일본, 중국, 홍콩, 캐나다, 베트남, 싱가포르, 영국 등 해외 주식시장 휴장 일정 (ft.2022년 1월) (0) | 2022.01.03 |

| 기릿님의 기사 소개, 오늘의기업(농심) (0) | 2021.12.31 |