염승환 이사님(염블리)의 Pick 기업 시리즈(유니셈, DB하이텍)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 염승환 이사님의 Pick한 기업시리즈(8월 13일 방송) 롯데정보통신에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/212

오늘은 염승환 이사님(염블리)께서 증권사 리포트를 보고 선택하는 기업, Pick 기업 시리즈(8월 18일 방송) 중 2개 유니셈, DB하이텍 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. 유니셈

유니셈의 경우 21년 8월 18일 기준, 14,250원이며 시가총액 4,370억원, 코스닥 215위의 기업입니다. 상장주식수는 30,664,223주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 19.75배, 21년 PER는 9.95배입니다. 재무제표 요약을 보면 19년에 소폭 하락하긴 했으나, 18년부터 21년까지 매출액, 영업이익, 당기순이익은 지속적으로 상승하고 있습니다. 21년 기준 매출액은 2,857억원, 영업이익은 500억원, 당기순이익은 412억원입니다. 부채비율은 18년 35.53%에서 점차 감소해서 21년 기준 26.98% 수준이며 현금배당금은 20년 기준 1주당 80원, 현금배당수익률 0.93, 현금배당성향 11.19%이고, 21년 기준 1주당 60원에 현금배당수익률 0.44, 현금배당성향 4.41%입니다.

유니셈은 반도체 및 디스플레이 장비 업체로 반도체나 생산 공정에서 발생하는 유해가스 처리 장비인 스크러버와 온도 조절 장비 칠러 전문기업입니다. 그래서 주요 제품 매출 구성을 보면 Gas Scrubber가 46.58%, Chiller Unit 31.35%, 유지보수료 외 20.97%입니다. 최근 유니셈의 올해 2분기는 사상 최대 분기 실적을 기록했는데요. 영업이익은 전년 동기 대비 51.1% 증가한 147억원, 매출액은 52.8% 증가한 861억원, 순이익은 51% 늘어난 118억원입니다. 이번 2분기에는 ESG에 따른 활동 강화의 수혜를 받았다고 합니다. 특히, 반도체에 있어서 유니셈은 국내 반도체 스크러버 시장 점유율 1위이기 때문에 3~4분기 매출도 컨센서스를 상회할 것 같다는 증권사의 의견도 있었습니다.

염승환 이사님께서는 증권사 리포트를 인용하여, 반도체에서는 가까워진 바닥과 추가 하락은 제한적이라는 의견을 같이 말씀 주셨는데요. 즉, 장기간 주가가 이미 부진했기 때문에 반도체 업황에 대한 우려는 이미 선반영 됐다고 보시더라고요, 그러면서 비메모리와 후공정 업체를 주목할 필요가 있다고 하셨는데요. 비메모리이자 친환경인 유니셈을 말씀 주셨습니다.

21년 최근 3개월 동안 목표가를 제시한 증권사는 2곳입니다. 2곳 모두 투자의견은 매수였는데요. 가장 낮은 목표가는 6월 29일 발표한 SK의 18,000원이었고 가장 높은 목표가는 7월 19일에 발표한 KTB투자의 20,000원입니다. 참고로 네이버 투자의견 컨센서스는 19,000원인데요. 21년 8월 18일 기준 유니셈의 주가는 14,250원이기 때문에 목표주가만 본다면 상승여력이 있어 보입니다. 거기에 염승환 이사님께서 말씀하신 비메모리와 친환경 관련된 기업이 역시 유니셈이고 ESG의 활동 수혜를 받고 있기 때문에 충분히 가능성은 있다고 보이네요,

2. DB하이텍

DB하이텍의 경우 21년 8월 18일 기준, 60,000원이며 시가총액 2조 6,639억원, 코스피 124위의 기업입니다. 상장주식수는 44,398,588주에 액면가 5,000원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 16.25배, 21년 PER 11.23배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액, 영업이익, 당기순이익 모두 우상향하고 있는데요. 21년 기준 매출액은 1조 1,101억원, 영업이익은 3,185억원, 당기순이익은 2,350억원입니다. 부채비율은 18년부터 91% 수준에서 점차 감소하여 21년은 43.66% 수준입니다. 현금배당금은 20년 기준 1주당 350원에 현금배당수익률 0.69, 현금배당성향 9.16%이고, 21년 기준 1주당 375원에 현금배당수익률 0.62, 현금배당성향 6.93%입니다.

DB하이텍은 파운드리 회사로 주요 제품 매출 구성을 보면 반도체 비율이 95.68%입니다. 특히, 유안타증권에서는 DB하이텍을 반도체 중소형주 톱픽으로 제시하기도 했는데요. 2분기 연결 기준 매출액은 전년 동기 대비 13% 늘어난 2,747억원, 영업이익은 6% 증가한 814억원을 기록했습니다. 이렇게 호실적을 기록한 이유는 전력 반도체 중심의 주요 제품에 대한 매출 확대와 자체 개발한 OLED 구동칩의 매출이 늘었기 때문이라고 하는데요, 앞서 소개한 유안타에서는 3분기가 최대 실적을 달성할 것으로 전망했습니다. 이유를 살펴보니 웨어러블, 사물인터넷 등 신규 수요가 많은 8인치 파운드리 호황이 장기화될 것으로 보이는데, 현재는 공급이 부족하여 판가 상승이 이어지고, 감가상각 비용 부담은 감소하기 때문이라고 합니다.

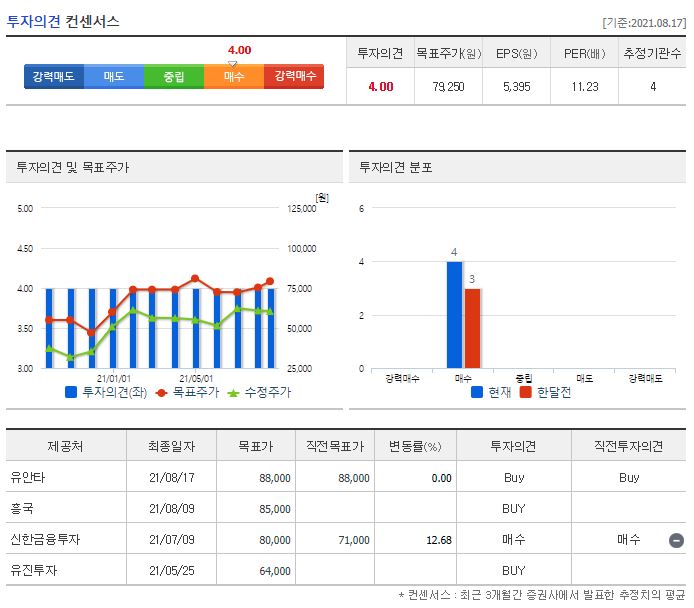

염승환 이사님께서는 위에서 소개한 반도체의 이유와 순수 파운드리 업체인 DB하이텍을 관심 종목으로 말씀 주셨습니다.2021년 최근 3개월에는 4개의 증권사에서 리포트가 있었는데요, 전체적으로 투자의견은 매수였습니다. 제일 낮은 곳이 5월 25일에 발표한 유진투자의 64,000원이었고 제일 높은 곳은 8월 17일에 발표한 유안타의 88,000원이었습니다. 참고로 네이버 금융의 투자의견 컨센서스는 79,250원이네요. 21년 8월 18일 기준 DB하이텍의 주가는 60,000원이기 때문에 최저가를 포함해서 충분히 상승여력이 있고, 3분기가 최대 실적이 맞다면 투자해볼 만한 가치가 있다고 생각합니다.

오늘은 염승환 이사님의 Pick 기업 시리즈 중 2개 기업인 유니셈, DB하이텍에 대해 공부해봤습니다. 전체적으로 리포트를 가지고 오신 섹터가 바로 '반도체'였는데요. 최근 코스피의 하락은 삼성전자와 SK하이닉스로 인해 발생하고 있긴 합니다. 다만, 위에서 말씀하셨던 것처럼 중장기적으로 반도체의 우려는 어느 정도 선반영되어있고, 거기에 전공정은 어느정도 상승했기에 비메모리와 후공정에 관심을 가져보는게 좋다는 염승환 이사님의 의겨네 저도 어느정도 공감하고 있는데요. 특히, 오늘 말씀해주셨던 유니셈과 DB하이텍은 2분기의 긍정적인 실적을 기록했고, 3분기가 더욱 기대되는 기업이기 때문에 충분히 공부해서 투자 여부를 고민해보시는 것도 좋을 것 같습니다. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 염승환 이사님(염블리)의 삼성그룹 240조원 투자 반도체 수혜주(원익IPS, 테스나) (0) | 2021.08.31 |

|---|---|

| 염승환 이사님(염블리)의 Pick 종목 공시 시리즈(인텔리안테크, 한국조선해양) (0) | 2021.08.30 |

| 염승환 이사님(염블리)의 종목공시 기업(서호전기, 알에스오토메이션) (0) | 2021.08.17 |

| 염승환 이사님(염블리)의 종목 공시 시리즈(에이프로, 디에스케이) (0) | 2021.08.16 |

| 염승환 이사님(염블리)의 종목공시 시리즈(아미코젠, 한솔케미칼) (0) | 2021.08.14 |