염승환 이사님(염블리)의 종목 공시 시리즈(아미코젠, 한솔케미칼)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 염승환 이사님의 내부자 거래 시리즈(8월 11일 방송) 유한양행, 대한약품에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/208

오늘은 염승환 이사님(염블리)의 종목 공시 시리즈(8월 11일 방송) 중 2개 아미코젠, 한솔케미칼 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. 아미코젠

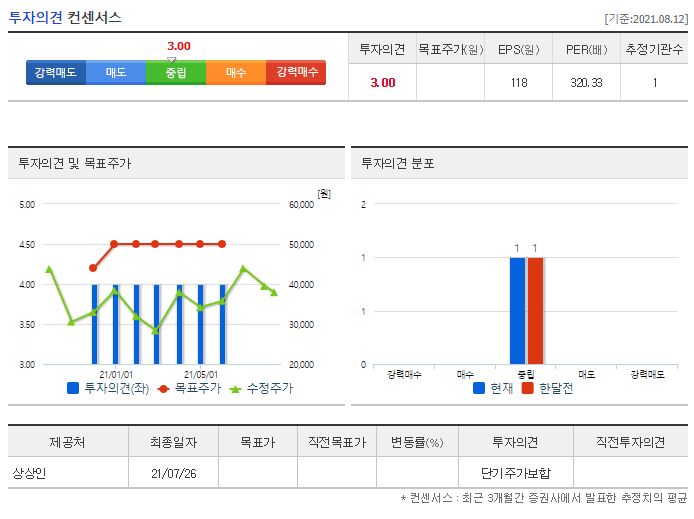

아미코젠의 경우 21년 8월 13일 기준, 37,300원이며 시가총액 7,169억원, 코스닥 112위의 기업입니다. 상장주식수는 19,219,510주에 액면가 500원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 23.07배, 21년 PER는 너무 높은 320.33배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액, 영업이익은 지속적으로 상승하고 있고, 당기순이익은 21년에 크게 하락하긴 했는데요. 21년 기준 매출액은 1,390억원, 영업이익은 54억원, 당기순이익은 23억원 수준입니다. 부채비율은 18년 44.25%에서 살짝 증가하여 21년 기준 48.29% 수준이며 현금배당금은 없습니다.

아미코젠은 항생제 같이 의약품 원료 생산용 특수효소를 생산하는 기업입니다. 주요 제품 매출 구성을 보면 CP/CTP가 31.03%, PI/DCI가 20.55%, NAG가 15.9%, K뉴트라가 10.65% 수준인데요. 일부 증권사에서는 엔도리신 및 바이오소재 사업의 미래 성장 잠재력을 긍정적으로 보고 있기도 합니다. 아미코젠의 올해 매출액과 영업이익은 작년 대비 19.9%, 74.1% 증가한 1,390억원과 540억원 수준입니다. 이렇게 증가한 이유는 동물용 원료의약품(API)인 툴라스로마이신의 매출 증가 때문이라고 하는데요. 이런 제품 이외에도 기존 항생제에 내성을 가진 슈퍼 박테리아를 사멸시킬 수 있는 박테리오파지에서 유래한 효소인 엔도리신, 단백질 정제 레진, 배지 사업 등에 대한 기대감도 커지고 있다고 합니다. 또한, 22년 하반기에는 진주에 생산 공정장을 건설하고 제품 출시도 3년 이내에 이뤄질 것을 계획하고 있다고 하네요.

염승환 이사님께서는 아미코젠의 공시 중 진주 문산 공장에 380억(자기자본 대비 19.7%) 투자한 것을 가져오셨는데요. 의약용 미생물 제조 시설 투자로 위에서 말씀드린 엔도리신 등의 생산을 위한 공장인 것으로 보입니다. 또한, 엔도리신 전문 기업인 라이산도의 지분도 8%(280억원) 취득한 걸 말씀 주셨네요. 바이오 기업이고 유명한 회사이지만, 최근 주가는 지지부진 하지만 시설투자로 의미 있는 반전을 기대할 수도 있을 것 같다고 하셨는데요. 거기에 의약품 제조의 원재료인 배지를 대부분 수입하고 있는 상황에서 아미코젠이 국산화를 개발 중이라고 합니다. 시설투자를 한다는 것은 경제적인 가치가 있기 때문에 하는 것이므로 관심을 가져보는 게 좋다고 하셨습니다

21년 최근 3개월에 리포트를 제시한 증권사는 상상인 1곳 있지만 별도의 목표가는 제시하지 않았고 투자의견도 단기 주가 보합입니다. 지난 7월 15일에 47,000원을 찍고 우하향하고 있는 흐름으로 차트에서도 120일선 아래로 주가가 빠져서 21년 8월 13일 기준 37,300원이기 때문에 아미코젠을 긍정적으로 보신다면 지금부터 관심을 가지시는 게 좋을 것 같습니다.

2. 한솔케미칼

한솔케미칼의 경우 21년 8월 13일 기준, 297,000원이며 시가총액 3조 3,666억원, 코스피 103위의 기업입니다. 상장주식수는 11,335,195주에 액면가 5,000원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 26.69배, 21년 PER 19.82배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액, 영업이익, 당기순이익은 우상향하고 있는데요. 21년 기준 매출액은 7,679억원, 영업이익은 2,167억원, 당기순이익은 1,741억원입니다. 부채비율은 18년 77.03% 수준에서 점차 감소하고 있어 21년은 52.37% 수준입니다. 현금배당금은 20년 기준 1주당 1,800원, 현금배당수익률 0.92, 현금배당성향 16.26%이고, 21년 기준 1주당 1,965원, 현금배당수익률 0.68, 현금배당성향 13.43%입니다.

한솔케미칼은 3분기 삼성전자의 비메모리 실적 개선과 TSMC 생산능력 확대 등에 따른 비메모리 소재 주문량 증가로 한솔케미칼의 비메모리 소재 매출 급증세를 전망하기도 했는데요. 19년 488억원에서 22년 1,017억원으로 3년 만에 2.1배 증가했습니다. 또한, 23년부터 글로벌 자동차 업체와 전고체 배터리용 고체 전해질을 양산하여 한솔케미칼의 전기차 소재 영업이익 비중이 23년에는 25~30%까지 확대될 것으로 보고 있는데요. 한솔케미칼의 전기차, OLED, 반도체 소재인 프리커서, 과산화수소가 삼성그룹 주요 계열사에 독과점적 공급 구조를 확보했고 신규사업인 의료용 소재 NBL의 확대와 함께 매출이 급증할 것으로 예상하고 있습니다. 그래서 올해 4분기에는 사상 최대 실적을 예상하는 증권사도 있었네요.

염승환 이사님께서는 한솔케미칼 2차 전지 소재 사업 확대에 850억(자기자본 대비 13.66%) 투자한 공시를 말씀 주셨는데요. 2차 전지 실리콘 음극재 양산 설비를 구축하는 건데요. 최근에 반도체 소재 등 관련주들이 시설 공시를 하면 주가가 급등하는 경향이 있다고 하네요. 원래 한솔케미칼은 유명한 반도체 회사이면서 음극재 바인더와 실리콘 음극재까지 하고 있는데요. 즉, 반도체, 2차 전지 소재까지 하고 있다는 건데요. 다만, 최근에 주가가 너무 많이 올랐기 때문에 지금 상황에서 공략하진 말고 충분한 기간 조정이 나올 때까지 기다리는 게 좋을 것 같기에 매수보다는 지켜보자는 의견을 주셨습니다.

2021년 최근 3개월에 11개의 증권사에서 리포트가 있었는데요, 전체적으로 투자의견은 매수였습니다. 제일 낮은 곳이 5월 13일에 발표한 DB금융투자의 270,000원이었고 제일 높은 곳은 8월 11일에 발표한 삼성의 380,000원이었습니다. 참고로 네이버 금융의 투자의견 컨센서스는 322,727원이네요. 21년 8월 13일 기준 297,000원이기 때문에 이미 최저가는 돌파한 상황입니다. 최근 주가가 많이 올라서 조정까지 기다리는 게 좋겠다는 염 이사님의 말씀도 새겨들으면 좋겠네요.

오늘은 염승환 이사님의 종목 공시 시리즈 2개 기업인 아미코젠, 한솔케미칼에 대해 공부해봤습니다. 아미코젠 기업의 경우 바이오 기업의 특성상 높은 PER는 어쩔 수 없지만, 그래도 안정적인 실적을 가지고 있는 기업이기는 한데요. 제 개인적으로는 아미코젠보다는 한솔케미칼이 더욱 매력적인 투자처인 것 같습니다. 안정적인 실적은 물론 반도체와 2차 전지의 소재, 그리고 4분기의 역대급 실적이 예상되는 증권사 리포트까지 저 역시도 추가로 공부해서 투자 여부를 고민해봐야겠습니다. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 염승환 이사님(염블리)의 종목공시 기업(서호전기, 알에스오토메이션) (0) | 2021.08.17 |

|---|---|

| 염승환 이사님(염블리)의 종목 공시 시리즈(에이프로, 디에스케이) (0) | 2021.08.16 |

| 염승환 이사님(염블리)의 내부자 거래 시리즈(유한양행, 대한약품) (0) | 2021.08.13 |

| 염승환 이사님(염블리)의 새로운 산업! 친환경,IT와 에드테크 관련주(이엔드디, 와이더플래닛) (0) | 2021.08.12 |

| 염승환 이사님(염블리)의 종목 공시 시리즈(SGC이테크건설, 한국조선해양) (0) | 2021.08.11 |