주식 초보의 기업 분석기 - 현대홈쇼핑, 와이지엔터테인먼트, 유한양행

안녕하세요, 주린이 김대리입니다.

저번 포스팅에서는

주식 초보의 좋은 기업 고르는 방법 7가지에 대해서 알아봤습니다.

그래서 오늘은 저번 E트렌드에서 올라왔던

키 포인트 종목 스터디 1차에 이어서

2차에 대해 요약해보려고 합니다.

해당 게시물은 결코 매수 및 매도를 추천하는 정보가 아니며

E트렌드의 종목스터디 내용('21년 2월 28일 기준)을 공부하고

개인적으로 요약한 내용이므로

참고만 부탁드립니다.

1. 현대홈쇼핑

현대홈쇼핑은 현대백화점 그룹에 소속된 기업으로,

4분기 실적이 시장 기대치에 부합했다고 합니다.

19년 4분기 대비

20년 4분기 본업 이외의 영업이익 개선은

약 75억원이라고 합니다.

커머스와 모바일 채널이 안정적으로 성장하면서

전체 실적을 이끌었고,

거기에 종속회사인 현대L&C도 성장했다고 합니다.

호주 법인과 현대렌탈케어의 적자 폭도 축소되고 있다고 하는데요,

E트렌드에서 주목했던 점은,

본업 외에 그 외 사업 역시 성장했다고 합니다.

현대L&C의 영업이익은 82억원으로, 전년 대비 55% 성장했습니다.

현대렌탈케어와 호주법인은 전년 동기 대비 -112억원에서 -74억원으로

약 40억원 축소되었다고 합니다.

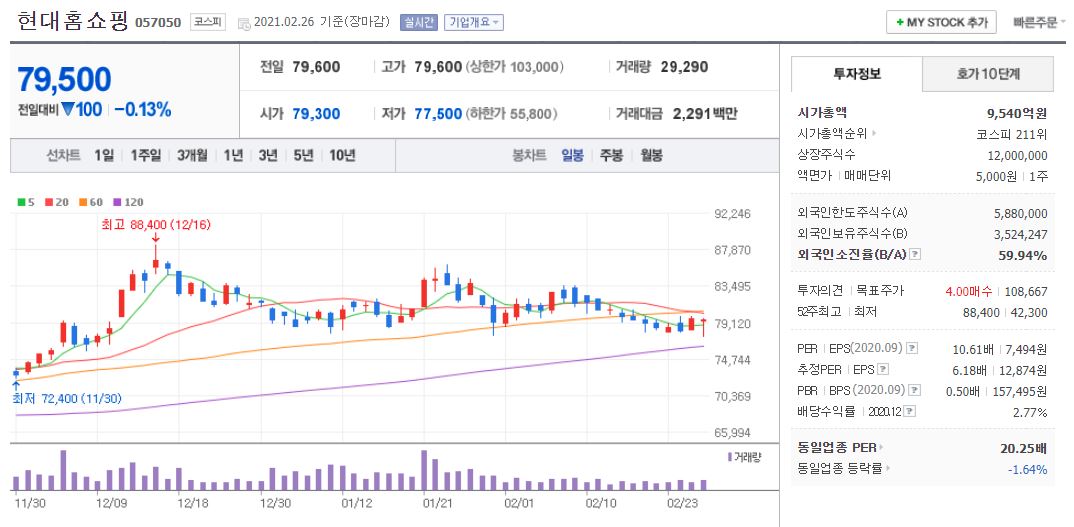

2월 26일 기준,

현대홈쇼핑의 시가총액은 9,540억원으로

코스피 211위입니다.

상장주식수는 12,000,000주이고 주가는 79,500원입니다.

매출액 및 영업이익은 17년부터 20년까지

소폭이나마 상승하고 있고,

당기순이익은 19년 기준 전년동기대비 50% 감소했다가

20년에는 다시 상승하는 것을 알 수 있습니다.

부채비율 역시 19년 기준 44%로 안정적이고,

당좌비율은 100%, 유보율은 2,869%인 것을 알 수 있습니다.

20년 기준 PER는 6.49배/추정 PER은 6.18배

주당 배당금은 2,112원입니다.

(현대홈쇼핑의 PER는 10.61배, GS홈쇼핑은 7.59배)

개인적으로 기업실적 분석에 따른 수치만 봤을 때는

좋은 편이라고 생각합니다.

2. 와이지엔터테인먼트

블랙핑크 덕분에 4분기 실적이 좋았다는

와이지엔터테인먼트의 20년 4분기 실적을 보면

매출액은 834억원으로 전년 동기 대비 27% 상승

영업이익은 54억원으로 전년 동기 대비 436% 상승하여

시장 기대치보다 상승했다고 합니다.

블랙핑크 앨범 판매 중심으로

글로벌 아티스트 팬덤이 디지털 콘텐츠 수요 증가로 이어지면서

매출 확대로 이어졌다고 합니다.

21년 예상실적은

매출액은 3191억원으로 전년 동기 대비 25% 상승

영업이익 220억원으로 전년 동기 대비 202.8% 상승할 것으로

예상되고 있다고 합니다.

특히, 빅히트와의 전략적 협업을 통해

디지털 플랫폼 매개로 글로벌 시장을 겨냥한

디지털 콘텐츠 매출 증가가 가능해졌다고 합니다.

아쉬운 점은 코로나19로 인해,

유튜브 전 세계 구독자수 2위인 블랙핑크의 라이브스트림 콘서트가

미뤄지면서 관련된 매출은 21년 1분기에 잡힐 것으로 예상된다고 합니다.

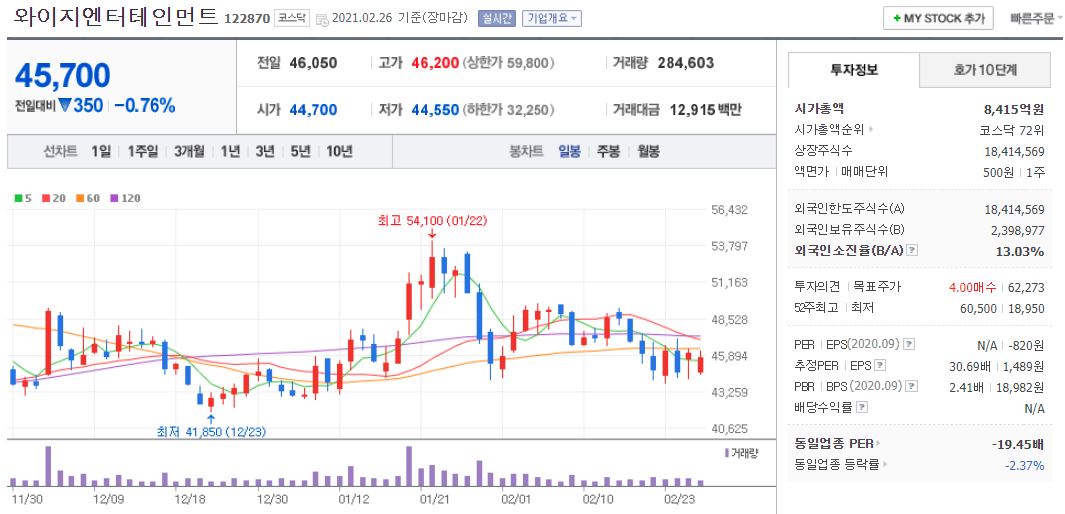

2월 26일 기준,

와이지엔터테인먼트의 시가총액은 8,415억원으로 코스닥 72위입니다.

상장주식수는 18,414,569주이고 주가는 45,700원입니다.

매출액 및 영업이익은

17년부터 20년까지 감소하는 추세이고

당기순이익 역시 19년에 마이너스였다가

20년에는 소폭 상승하는 것을 알 수 있습니다.

부채비율 19년 기준 22%로 안정적이고,

당좌비율은 112%, 유보율은 3,511%인 것을 알 수 있습니다.

20년 기준 PER는 94.08배 19년에는 별도 배당이 없었습니다.

(JYP의 PER는 43.09배, 큐브는 99.06배)

개인적으로 기업실적분석에 따른 수치는 보통이라고 생각합니다.

물론, 수치만 봤을 때는 안정성 비율에서는 괜찮은 편이지만

매출액이나 영업이익, 당기순이익은 좋은 편이라고 생각하지는 않습니다.

3. 유한양행

제약 기업인 유한양행의 실적은 연결기준으로

매출액은 4,614억원으로 전년 동기 대비 17.2% 상승

영업이익은 272억원으로 전년 동기 대비 218.8% 상승했습니다.

유한양행 별도 기준 이익은

428억원으로 분기 최고 이익이라고 합니다.

자회사인 유한화학에서

C형간염치료제 손상 처리 비용이 발생하면서

약 95억원의 적자의 영향이 컸으나,

그럼에도 유한양행의 매출 중

비처방의약품은 13.3% 상승(온라인과 신제품 매출이 두드러짐)

생활용품은 락스와 마스크 등의 매출이 증가하면서

14.7% 상승하면서 총매출 성장에 기여했다고 합니다.

유한양행은 21년에 개량 신약이 연속으로 출시될 예정이고

자회사인 유한화학 등의 흑자전환도 기대를 모으고 있다고 합니다.

특히, R&D 부분에 있어서 폐암치료제인 렉라자는

하반기에 국내 처방이 기대되고 있다고합니다.

유안타증권에 따르면 "유한양행은 오픈 이노베이션을 통해

투자한 회사들의 IPO로 투자이익을 얻을 것"으로 보이고

"상업화 임상 단계 파이프라인(신약개발프로젝트) 도입에 따라

회사의 가치는 높아질 것으로 전망"한다고 합니다.

2월 26일 기준,

유한양행의 시가총액은 4조 3,383억원으로 코스피 69위입니다.

상장주식수는 69,972,959주이고 주가는 62,700원입니다.

매출액은 17~19년 사이 1조 5천억원을 오르락내리락하다가

20년에는 1조 6,227억원으로 예상됩니다.

영업이익은 17년부터 19년까지 감소하는 추세였으나,

20년에는 대폭 상승했고

당기순이익 역시 19년까지 감소하는 추세였다가

20년에는 대폭 상승하는 것을 알 수 있습니다.

부채비율 19년 기준 28%로 안정적이고,

당좌비율은 214%, 유보율은 2,547%인 것을 알 수 있습니다.

20년 기준 PER는 2.28배 19년 주당 배당금은 365원이었습니다.

(삼성바이오로직스의 PER는 139.64배, 셀트리온은 80.41배)

개인적으로 기업실적분석에 따른 수치는 좋은 편이라고 생각합니다.

특히 20년에 매출액, 영업이익, 당기순이익의 상승폭이 엄청나고

PER도 동종업계에 비하면 낮은 편이라고 생각되기 때문에

추가로 공부해볼 가치가 있다고 생각합니다.

오늘은 E트렌드의 종목 투자 중

현대홈쇼핑, 와이지엔터테인먼트, 유한양행

3가지 기업에 대해 공부했습니다.

실제로 E트렌드에서는 5가지 기업에 대한 분석을 했습니다.

관련하여, 펄어비스 등의 내용이 궁금하신 분들은

아래 영상을 한 번 보시는 것도 좋을 것 같습니다.

https://www.youtube.com/watch?v=buqB6dZKLV0

항상 말씀드린 것처럼 해당 정보만을 가지고

결코 해당 기업들을 매매하는 건 좋지 않다고 생각합니다.

기존의 실적들도 보고, 이슈 등도 고려해서

충분히 파악하신 후 투자여부를 결정하시는 것이 좋다고 생각합니다.

오늘 블로그는 여기까지 정리하고

같이 성공 투자, 좋은 투자했으면 좋겠습니다.

다음 포스팅에서도 유용한 정보를 가지고 다시 찾아오겠습니다.

'경제 > 기업' 카테고리의 다른 글

| SK바이오사이언스 청약 주식 및 공모주 방법 (0) | 2021.03.08 |

|---|---|

| 외국인과 연기금이 매수 중인 주식!(21년 2월말) (0) | 2021.03.03 |

| 카카오의 액면분할! 주가의 향방은? (0) | 2021.02.27 |

| 주식 초보의 한국전력! 탐방기 (0) | 2021.02.25 |

| 주린이의 기업 탐방기 - 신세계, 서진시스템, 파트론, LS일렉트릭, 현대에너지솔루션 (2) | 2021.02.22 |