염승환 부장님(염블리)의 시크릿 주주(알서포트, 메가스터디교육)

안녕하세요, 대리만족의 주린이 김대리입니다.

저번 포스팅에서는 기릿님의 주식노트(7월 5일 방송) 7말 8초 공모주 기업 카카오뱅크, 크래프톤, 카카오페이에 대해서 알아봤습니다. 관련 내용이 궁금하신 분들은 지난번 포스팅을 참고해주세요.

https://dae-ri.tistory.com/176

오늘은 염승환 부장님(염블리)의 시크릿 주주 시리즈(7월 7일 방송) 중 2개 알서포트, 메가스터디교육 기업에 대해 공부하고 요약해보겠습니다. 해당 콘텐츠는 개인적인 투자 공부를 위해 콘텐츠를 정리하고, 취합하는 내용이므로 참고로 활용하여 좋은 투자 하셨으면 좋겠습니다.

1. 알서포트

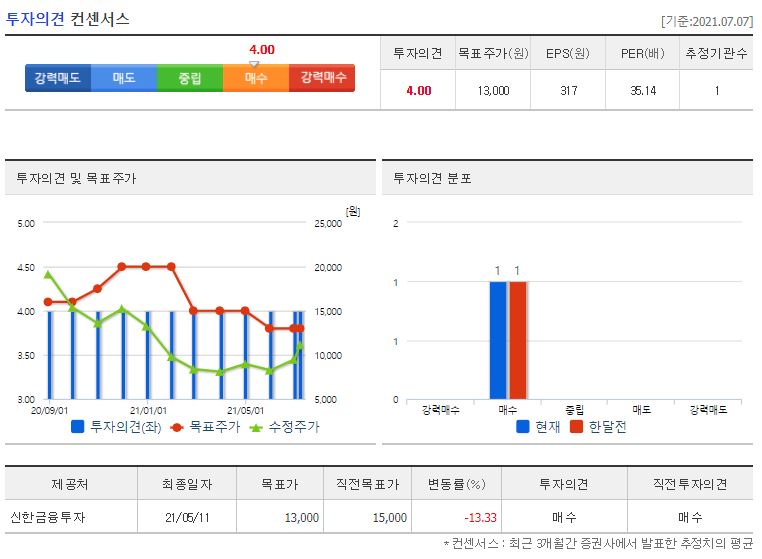

알서포트의 경우 21년 7월 8일 기준, 11,400원이며 시가총액 6,072억원, 코스닥 139위의 기업입니다. 상장주식수는 53,267,083주에 액면가 100원이고 네이버 금융의 펀더멘털을 보면 21년 PER는 35.14배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액, 영업이익, 당기순이익은 지속적으로 상승하고 있지만 19년에만 당기순이익이 적자가 된 적이 있었네요. 21년 기준 매출액은 500억원, 영업이익은 192억원, 당기순이익은 166억원입니다. 부채비율은 18년 9.7%에서 점차 증가해서 21년 기준 약 17.42% 수준이며 현금배당금은 20년 기준 1주당 30원, 현금배당수익률 0.23이었고 21년 기준 1주당 30원에 현금배당수익률 0.27에 현금배당성향 9.46%입니다.

알서포트는 소프트웨어 관련 기업으로 주요 제품 매출 구성을 보면 51.85%가 Remote view, 37.79%가 Remote Call인데요. 최근 코로나19 확진자 수가 1,200명 수준이 되면서 비대면 솔루션 사업을 영위하는 알서포트가 주목을 받고 있습니다. 게다가 1분기 영업이익이 32만 2,400만원으로 전년 동기 대비 177.2% 증가했고, 매출액은 47.7% 늘어난 112억 1,200만원, 당기순이익은 32억 6,800만원으로 흑자가 되었습니다.

염승환 부장님께서는 대표적인 재택근무 관련 주로 원래 매출의 대부분이 일본에서 나오지만 최근 확진자의 증가가 커지면서 우려가 늘어나다 보니 다시 재택근무, 온라인 교육 등이 활성화될 것이라는 기대감이 있어서 6일에는 시간 외 거래에서 주가가 급등한 적도 있다고 하셨는데요. 델타 변이 바이러스가 파급효과가 크고 외부활동을 차단시키게 되고 이런 상황에서는 알서포트 같은 기업들의 주가 상승이 단기적으로는 나올 수밖에 없다고 합니다. 다만, 코로나19 관련 주들이 며칠 주가가 좋았다고 이후 무너지기 때문에 보유하신 분들의 영역으로 시장 관망 의견을 주셨습니다. 또한 연속성 있는 테마가 아니기 때문에 보유하신 분들도 급등했을 때 정리하는 것이 좋다고 말씀 주셨습니다.

21년에 목표가를 제시한 증권사는 5월 11일에 발표한 신한금융투자의 13,000원으로 투자의견 매수였습니다. 물론 7월 8일 기준 주가가 11,400원이기 때문에 단순 목표주가만 비교해보면 상승여력이 있어 보이지만 염승환 부장님께서 말씀하신 것처럼 코로나19의 테마가 연속적인 것도 아니고 단기적으로 오른 후 떨어지기 때문에 충분한 가격대가 온다면 매도를 고민하시는 것도 방법일 수 있습니다. (절대 매도를 권하는 글이 아니라는 점 다시 한번 말씀드립니다.)

2. 메가스터디교육

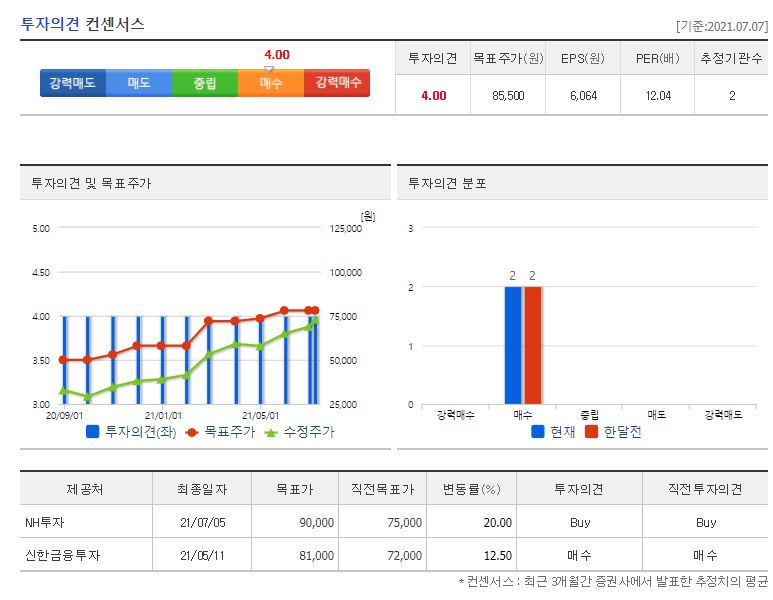

메가스터디교육의 경우 21년 7월 8일 기준, 73,800원이며 시가총액 8,754억원, 코스닥 77위의 기업입니다. 상장주식수는 11,861,880주에 액면가 100원이고 네이버 금융의 펀더멘털을 보면 20년 PER는 40.19배, 21년 PER 12.04배입니다. 재무제표 요약을 보면 18년부터 21년까지 매출액, 영업이익, 당기순이익은 우상향하고 있지만 영업이익만 20년에 소폭 하락하기도 했습니다. 21년 기준 매출액은 7,054억원, 영업이익은 941억원 당기순이익은 724억원 수준이었습니다. 부채비율은 18년 70.03%부터 점차 증가하고 있어 21년은 101.93% 수준입니다. 현금배당금은 20년 기준 1주당 750원에 현금배당수익률 1.92, 현금배당성향 41.07%이고, 21년은 1주당 1,450원에 현금배당수익률 1.99, 현금배당성향 23.92%입니다.

메가스터디교육의 주요 제품 매출 구성을 보면 고등 사업 부문이 62.15%, 초중등사업부문이 26.35%, 일반 성인 사업부문이 11.43% 수준인데요. 21년 올해부터 대학 입시제도의 구조적 변화로 실적이 상승할 것을 전망하기도 했습니다. 왜냐하면 올해가 문과와 이과의 통합형 수능이 시행되고, 정시 비중이 상승하며 EBS 연계율이 하락하는 등 대학 입시제도의 구조적 변화가 시작되는 첫 해기 때문입니다. 2분기 연결기준 매출액도 전년 동기 대비 56% 증가한 1,777억원이었고 영업이익은 129%가 늘어나 303억원으로 추정했다고 합니다.

염승환 부장님께서는 메가스터디교육은 온라인 교육 수혜의 기대감의 단기적인 이슈가 있고, 염승환 부장님께서는 장기 투자를 권하신다고 말씀하셨는데요. 우리나라 교육 제도가 정시 비중이 높아지는 것처럼 대입제도가 변화되고 있고 EBS 기출문제 비중도 줄이기로 한 만큼 교육 시장의 변화에 있어서 메가스터디교육은 최적화된 기업이므로 구조적으로 성장할 것이라고 보고 있다고 하셨습니다. 다만, 최근에는 단기간에 많이 올랐기 때문에 조정 나왔을 때 담고, 지금은 보유만 하자는 의견을 말씀 주셨습니다.

2021년에만 2개의 증권사에서 리포트가 있었는데요, 전체적으로 투자의견은 매수였습니다. 제일 낮은 곳이 5월 11일에 발표한 신한금융투자의 81,000원이었고 제일 높은 곳은 7월 5일에 발표한 NH투자의 90,000원이었습니다. 참고로 네이버 금융의 투자의견 컨센서스는 85,500원이네요. 7월 8일 기준 73,800원이기 때문에 단순히 주가만 비교해보면 충분히 상승여력이 있는 것은 사실이고 장기적으로도 투자할 가치가 있지만 염승환 부장님은 조정 후 모아가는 것을 말씀하셨기 때문에 조정을 기다린 후 투자를 고민해보시는 것도 좋을 것 같습니다.

오늘은 염승환 부장님의 시크릿 주주 중 장 중에 상승했거나 장 마감 후 상승했던 기업 중 2개 기업인 알서포트, 메가스터디교육에 대해 공부해봤습니다. 알서포트의 경우 주요 매출처가 일본인만큼 최근의 급상승은 코로나19로 인한 재택근무의 활성화이기 때문에 단기적인 모멘텀일 가능성이 크다고 생각하기 때문에 별도의 투자는 고려하지 않는 게 타당하지 않을까라고 개인적으로 생각합니다. 반대로 메가스터디교육의 경우 정시의 비중과 EBS의 비중 축소 등 장기적인 관점에서 교육 정책에 변화하고 있는 기업으로 구조적인 성장할 것이라는 염승환 부장님 말씀에 충분히 공감하지만, 최근 코로나19의 단기적인 모멘텀으로 주가가 오른 만큼 추가로 공부해서 조정이 왔을 때 투자 여부를 고민해봐야겠습니다. 항상 말씀드리는 것처럼 절대 매매를 추천하는 정보가 아니며 참고하셔서 좋은 투자 기업 발굴해가셨으면 좋겠습니다.

오늘 블로그는 여기까지 정리하고, 같이 성공투자, 좋은 투자 했으면 좋겠습니다.

다음 포스팅에서도 좋은 정보를 가지고 같이 공부해보겠습니다.

'경제 > 주식' 카테고리의 다른 글

| 염승환 부장님(염블리)의 시크릿 주주(대상, KG모빌리언스) (0) | 2021.07.13 |

|---|---|

| 염승환 부장님(염블리)의 미중 갈등 관련 성장 가능성이 있는 기업(삼성SDS, 포스코ICT) (0) | 2021.07.12 |

| 기릿님의 주식노트 7말 8초 공모주(카카오뱅크, 크래프톤, 카카오페이) (0) | 2021.07.10 |

| IT의 미래 전기차와 메타버스(LG, LG이노텍) ft. 염승환 부장님 (0) | 2021.07.09 |

| 가치주 TOP2(삼성카드, 동원개발) 염승환 부장님의 시크릿주주 (0) | 2021.07.08 |